뉴스·공시

'두산퓨얼셀' 5% 이상 상승, 실적이 뒷받침되는 장기 성장주 - 키움증권, BUY(신규)

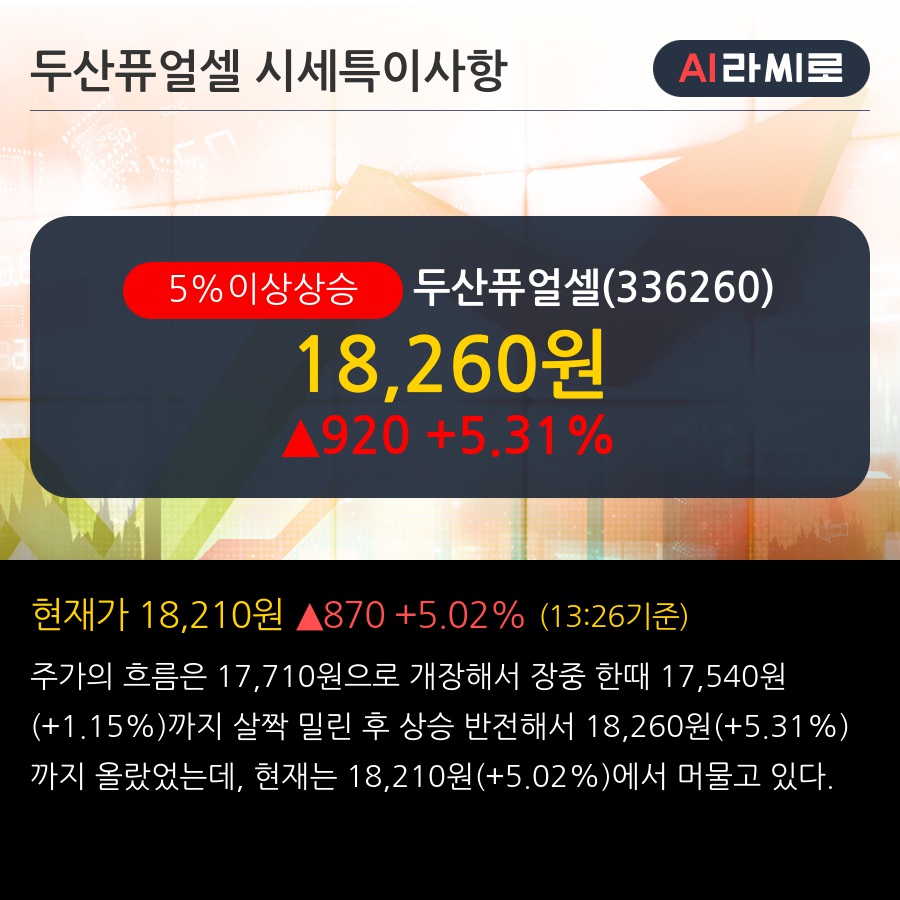

2024/09/12 13:32 라씨로

◆ 최근 애널리스트 분석의견

- 실적이 뒷받침되는 장기 성장주 - 키움증권, BUY(신규)

09월 11일 키움증권의 정경희 애널리스트는 두산퓨얼셀에 대해 "태양광 및 수소 중 Top Pick 제시. 중장기 성장 잠재력이 높은 가운데, 글로벌 Peer 중 중단기 실적 및 수익성이 뒷받침되는 장점 감안, PBR 3.5x 적용 목표주가 21,500원, BUY 제시. IMO Net Zero 상향으로 선박 시장 수소연료전지 개화시 '26년 이후 추가 신성장 동력 확보. 글로벌 Peer 대비 안정적 수익성 창출 및 검증된 기술력 장점, 그러나 낮은 R&D 비중, 규모 대비 높은 이자비용은 차후 해결 과제"라고 분석하며, 투자의견 'BUY(신규)', 목표주가 '21,500원'을 제시했다.

뉴스속보

- '두산퓨얼셀' 5% 이상 상승, 실적이 뒷받침되는 장기 성장주 - 키움증권, BUY(신규) 라씨로

- [리포트 브리핑]두산퓨얼셀, '실적이 뒷받침되는 장기 성장주' 목표가 21,500원 - 키움증권 라씨로

- '두산퓨얼셀' 5% 이상 상승, 조금씩 회복되고 있는 주기기 매출 - KB증권, BUY 라씨로

- [리포트 브리핑]두산퓨얼셀, '조금씩 회복되고 있는 주기기 매출' 목표가 27,000원 - KB증권 라씨로

- [리포트 브리핑]두산퓨얼셀, '열리는 시장, 제품 경쟁력 강화에 주목' 목표가 20,000원 - 미래에셋증권 라씨로

- [리포트 브리핑]두산퓨얼셀, '주기기 매출 예상보다 조기에 시작' 목표가 35,000원 - 유진투자증권 라씨로

- [리포트 브리핑]두산퓨얼셀, '매출액 앞자리 4와 V자 반등' 목표가 26,000원 - 신한투자증권 라씨로

- [리포트 브리핑]두산퓨얼셀, '8월 2일 그리고 12월 결과에 관심 필요' 목표가 25,000원 - 하나증권 라씨로

- [리포트 브리핑]두산퓨얼셀, '2Q24 Preview' 목표가 24,000원 - 교보증권 라씨로

- 6월 12일 AI가 엄선한 우량 종목 라씨로