뉴스·공시

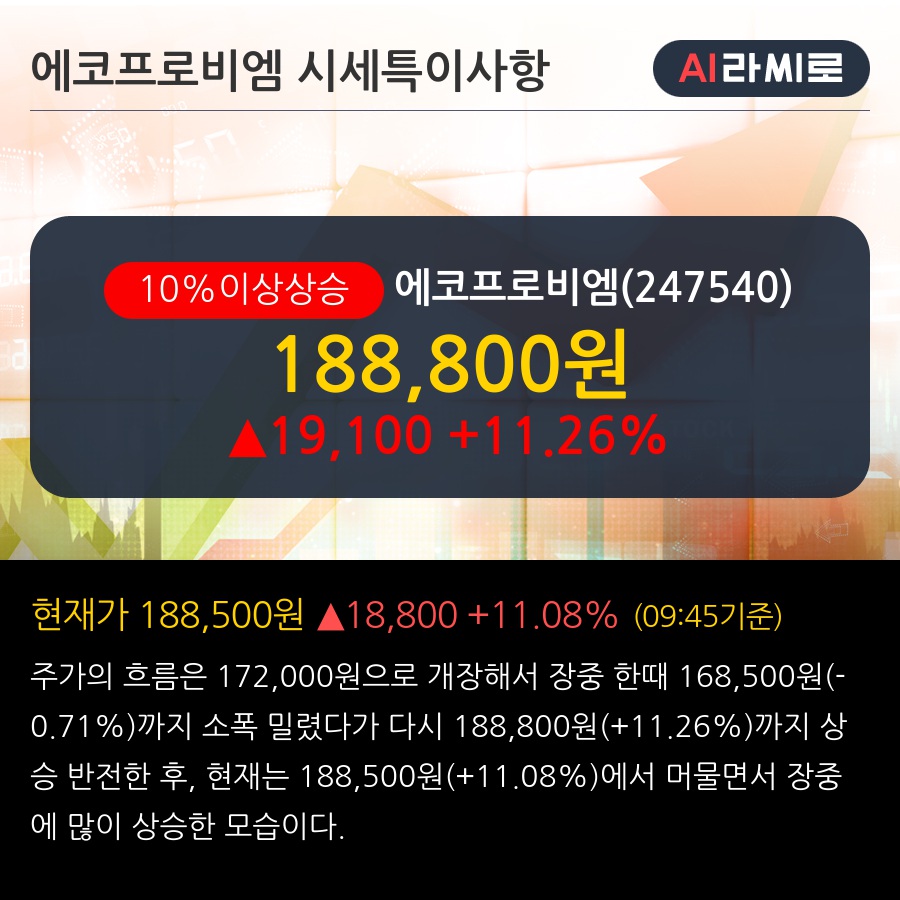

'에코프로비엠' 10% 이상 상승, 4분기까지 실적 부진하나 2025년부터는 턴어라운드 시작 예상 - 유진투자증권, HOLD

2024/11/04 09:51 라씨로

◆ 최근 애널리스트 분석의견

- 4분기까지 실적 부진하나 2025년부터는 턴어라운드 시작 예상 - 유진투자증권, HOLD

11월 04일 유진투자증권의 한병화 애널리스트는 에코프로비엠에 대해 "3분기 매출 5,219억원, 영업이익 -412억원으로 컨센서스(6,848억원, -57억원)대비 대폭 하회. 고객사의 전기차 배터리향 양극재 수요 부진과 원재료 가격 약세에 재고자산 평가손실 188억원 발생 때문. 4분기에도 전반적인 고객사 재고조정 여파로 재고평가충당금 환입 고려해도 영업손실 192억 전망. 2025년에는 EU 탄소배출 규제로 인한 배터리 수요 증가와 북미 고객사 신규 공장 가동 본격화로 턴어라운드 예상"이라고 분석하며, 투자의견 'HOLD', 목표주가 '200,000원'을 제시했다.

뉴스속보

- [리포트 브리핑]에코프로비엠, '재고조정 영향 확인, 이제 시선은 11월 8일로' 목표가 190,000원 - DS투자증권 라씨로

- [리포트 브리핑]에코프로비엠, '내일은 내일의 태양이 뜬다' 목표가 200,000원 - KB증권 라씨로

- [리포트 브리핑]에코프로비엠, '본사 매출의 회복 속도가 관건' 목표가 180,000원 - BNK투자증권 라씨로

- [장중수급포착] 에코프로비엠, 외국인/기관 동시 순매수… 주가 +8.54% 라씨로

- [리포트 브리핑]에코프로비엠, '3Q24 Review 컨센하회, 업황부진 지속' 목표가 200,000원 - 교보증권 라씨로

- '에코프로비엠' 10% 이상 상승, 4분기까지 실적 부진하나 2025년부터는 턴어라운드 시작 예상 - 유진투자증권, HOLD 라씨로

- [리포트 브리핑]에코프로비엠, '4분기까지 실적 부진하나 2025년부터는 턴어라운드 시작 예상' 목표가 200,000원 - 유진투자증권 라씨로

- [리포트 브리핑]에코프로비엠, '3Q24 Review: 개선 가능한 변수를 주목' 목표가 200,000원 - 메리츠증권 라씨로

- [리포트 브리핑]에코프로비엠, '유럽 재고조정 영향 지속' 목표가 200,000원 - 키움증권 라씨로

- [리포트 브리핑]에코프로비엠, '주가 선행성 고려, 하방 압력 제한적' 목표가 153,000원 - 하나증권 라씨로