뉴스·공시

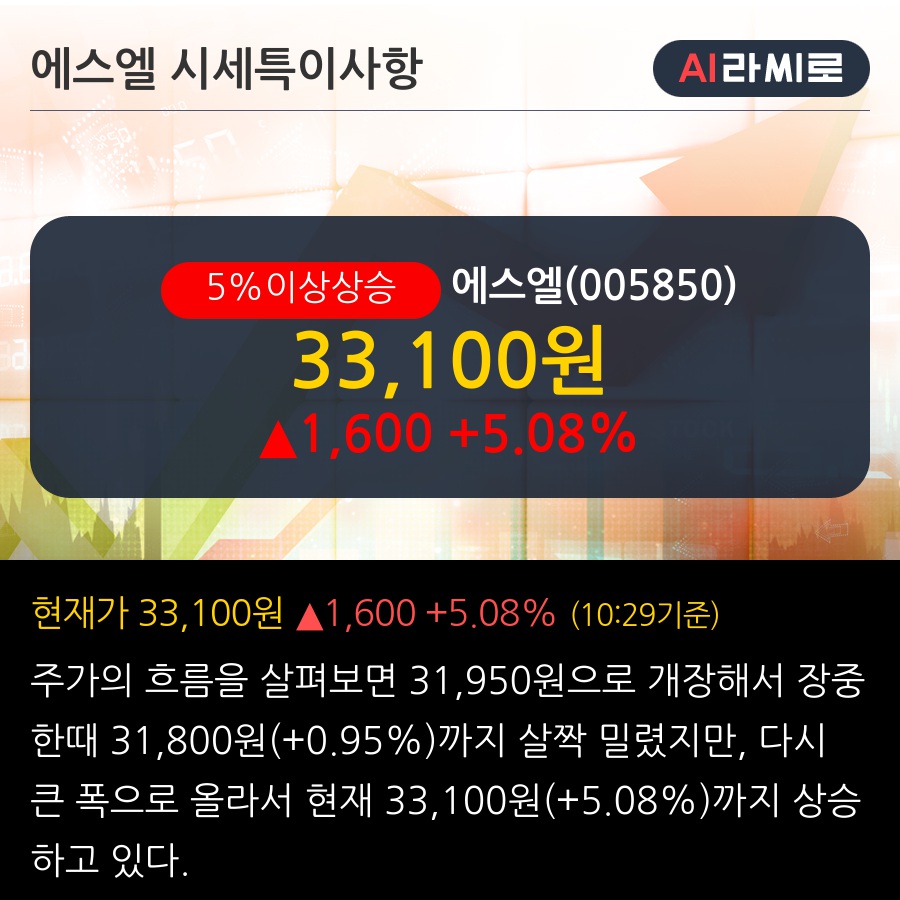

'에스엘' 5% 이상 상승, 4Q24 Preview: 계절성 반영, 미래차 램프 수주 성장 스토리는 지속 - DB금융투자, BUY

2025/01/31 10:37 라씨로

◆ 최근 애널리스트 분석의견

- 4Q24 Preview: 계절성 반영, 미래차 램프 수주 성장 스토리는 지속 - DB금융투자, BUY

01월 17일 DB금융투자의 남주신 애널리스트는 에스엘에 대해 "4Q24 매출액 1.2조원(+3.2%YoY), 영업이익 757억원(+15.7%YoY, OPM 6.2%)으로 컨센서스 (803억원) 소폭 하회할 것으로 예상한다. 3분기에 이어 4분기에도 노사 협상에 따른 인건비 상승분을 반영했다. 25년 매출액은 5.3조원(+5.9%YoY), 영업이익은 5,130억원(+19.2%YoY)을 전망한다. 동사는 1) 주요 자동차 부품사 중에서도 북미(GM, Ford 등)향 매출 비중이 높은 기업으로, 25년 미국 자동차 판매량 +4%YoY 이상 예상됨에 따라 동반 수혜가 예상된다. 북미향 LED 램프는 기존 할로겐 램프 대비 마진과 ASP 모두 높아 실적 증가 요인으로 작용한다. 환율, 해외법인의 품질비용, 인건비 부담을 고려하더라도 동사의 LED 램프 비중에 따른 수익성 개선 폭이 클 전망이다. 2) 4Q24부터 시작될 현대차그룹 신차 사이클은 SUV 비중 확대에 따른 ASP 상승이 기대된다. 3)현대차그룹의 인도 법인향 매출 비중 상승도 호실적을 견인할 전망이다."이라고 분석하며, 투자의견 'BUY', 목표주가 '46,000원'을 제시했다.

뉴스속보

- 에스엘, 외국인 순매도 상위에 신규 등장 라씨로

- '에스엘' 5% 이상 상승, 현시점 최선호 부품주 - 다올투자증권, BUY 라씨로

- [리포트 브리핑]에스엘, '현시점 최선호 부품주' 목표가 50,000원 - 다올투자증권 라씨로

- [리포트 브리핑]에스엘, '쇼크는 과거고, 에스엘은 미래다' 목표가 54,000원 - 대신증권 라씨로

- [실적속보]에스엘, 작년 4Q 매출액 1조2373억(+3.9%) 영업이익 408억(-38%) (연결) 라씨로

- '에스엘' 5% 이상 상승, '25년 안정적 성장, '26년부터 실적 한단계 레벨 업 - 한화투자증권, BUY(신규) 라씨로

- '에스엘' 5% 이상 상승, '25년 안정적 성장, '26년부터 실적 한단계 레벨 업 - 한화투자증권, BUY(신규) 라씨로

- [리포트 브리핑]에스엘, ''25년 안정적 성장, '26년부터 실적 한단계 레벨 업' 목표가 44,000원 - 한화투자증권 라씨로

- 현대차, GM 협력 기대감에 '강세'…에스엘 12%↑ 한국경제

- '에스엘' 5% 이상 상승, 4Q24 Preview: 계절성 반영, 미래차 램프 수주 성장 스토리는 지속 - DB금융투자, BUY 라씨로