뉴스·공시

증권사의 애널리스트들이 추천한 중대형주들 중, 인공지능 로직이 기업의 실적, 최근 공시, 수급 등을 추가로 분석하여 엄선한 투자 유망 종목군입니다.

SK바이오팜(326030)

- 개요: 신약개발 및 판매 사업 업체

- 전일 종가: 103,400원 (0.39%)

- 목표가: 143,000원

★ 투자포인트

투자의견 Buy를 제시하는 이유는 1) 미국 내 지속적으로 우상향하고 있는 뇌전증 치료제 엑스코프리의 성장세, 2) 향후 기대해 볼 수 있는 2nd product 도입을 통한 매출 확장 및 3) 글로벌 트렌드에 부합한 방사성의약품, 단백질분해제 분야에 대한 선제적 투자를 통한 R&D 역량 확보 (11/29, KB증권)

★ 주요 주체 매매 동향

1. 최근 기관 매수강세, 3일간 27만주 순매수

한화에어로스페이스(012450)

- 개요: 방산장비, 에너지장비 제조 및 보안솔루션 제공업체

- 전일 종가: 312,500원 (-3.85%)

- 목표가: 481,000원

★ 투자포인트

최근 러-우 전쟁 휴전 기대감 및 이스라엘-헤즈볼라 60일 휴전 보도 등이 방산 업종 주가 변동성을 확대 → 기회로 해석. 앞으로도 지상방산 부문에서 기 수주한 물량 중 실적으로 보여줄 것들이 많이 남아있음(이집트·호주·루마니아 K9, 호주 레드백 등). 다변화된 방산 수출 파이프라인과 지상방산의 높은 이익률을 고려해 방산 업종 내 최선호주 의견 유지 (11/29, 한화투자증권)

★ 주요 주체 매매 동향

1. 최근 금융투자 매수강세, 3일간 5.2만주 순매수

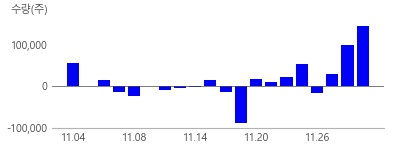

이수페타시스(007660)

- 개요: 초고다층 PCB 제조업체

- 전일 종가: 22,300원 (0.9%)

- 목표가: 35,700원

★ 투자포인트

MLB, 가장 수급이 타이트한 IT 부품. 이해하기 어려운 제이오 인수 & 인수 희망 근거. 주주들의 동의를 얻지못한 무리한 자본조달로 멀티플 하락 불가피: 목표주가는 유상증자 신주 32%를 고려한 25년 EPS에 IT 하드웨어 성장주 PER 20배를 반영해 산출. 문제는 밸류에이션. 동사의 주가는 지난 2년간 연말 EPS 기준 평균 PER 27배 수준이었음. 그러나 기존 주주들과 투자자들에게 동의 받지 못한 인수/증자 결정으로 멀티플 훼손이 우려됨. IT 하드웨어의 통상적 PER 10배를 반영할 경우 적정주가는 16,100원. 유상증자 신주 청약일은 25년 2월 6일. 관전 포인트는 이수홀딩스와 대주주의 100% 증자 참여여부. (11/29, SK증권)

★ 수급 동향

1. 최근 5일 누적 순매수 (주)

개인 -1.9만, 외인 40만, 기관 -38만

2. 최근 20일 누적 순매수 (주)

개인 127만, 외인 204만, 기관 -338만

뉴스속보

- 12월 23일 AI가 엄선한 우량 종목 라씨로

- [리포트 브리핑]SK바이오팜, '2025년에도 엑스코프리 수출은 순항 전망' 목표가 150,000원 - BNK투자증권 라씨로

- SK바이오팜, 프로엔테라퓨틱스와 RPT 신약 공동연구개발계약 체결 뉴스핌

- 'SK바이오팜' 5% 이상 상승, 엑스코프리 파워 + R&D 성장동력 기대 - KB증권, BUY(신규) 라씨로

- 12월 2일 AI가 엄선한 우량 종목 라씨로

- [리포트 브리핑]SK바이오팜, '엑스코프리 파워 + R&D 성장동력 기대' 목표가 140,000원 - KB증권 라씨로

- [리포트 브리핑]SK바이오팜, '영업 레버리지 효과의 가시화' 목표가 140,000원 - SK증권 라씨로

- SK바이오팜 수주공시 - 의약품 공급계약 316.8억원 (매출액대비 8.93 %) 라씨로

- 'SK바이오팜' 5% 이상 상승, 어려운 것을 먼저 달성한 특별함 - iM증권, BUY(신규) 라씨로

- "SK바이오팜 신약 美서 1위 예상…삼바 수주 新기록 이어갈 것" 한국경제