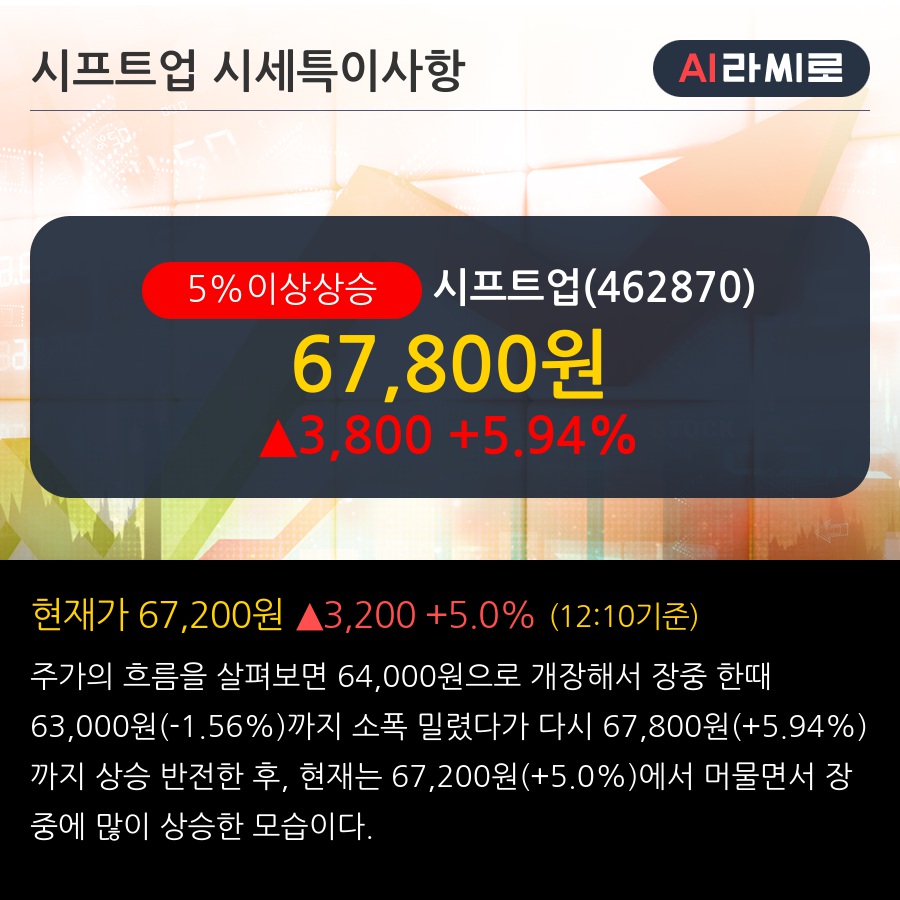

뉴스·공시

'시프트업' 5% 이상 상승, 시프트업이 다른 이유 - NH투자증권, BUY(신규)

2024/10/30 12:17 라씨로

◆ 최근 애널리스트 분석의견

- 시프트업이 다른 이유 - NH투자증권, BUY(신규)

10월 30일 NH투자증권의 안재민 애널리스트는 시프트업에 대해 "게임 업종 Top-pick으로 추천. 시프트업은 기존 한국의 게임회사와 기업문화, 퍼블리싱 전략, 글로벌 시장 공략, 다양한 플랫폼 도전, 심지어 CEO까지 조금씩 다름. 이러한 작은 차이를 발판으로 한국을 대표하는 게임 회사로 성장 중. 2025년 실적은 매출액 3,073억원(+51.3% y-y), 영업이익 2,269억원(+66.2% y-y)을 전망"이라고 분석하며, 투자의견 'BUY(신규)', 목표주가 '85,000원'을 제시했다.

뉴스속보

- [잠정실적]시프트업, 올해 3Q 매출액 580억(+52%) 영업이익 356억(+120%) (개별) 라씨로

- [리포트 브리핑]시프트업, '1H25까지 편안하다' 목표가 90,000원 - 메리츠증권 라씨로

- '시프트업' 5% 이상 상승, 시프트업이 다른 이유 - NH투자증권, BUY(신규) 라씨로

- [리포트 브리핑]시프트업, '시프트업이 다른 이유' 목표가 85,000원 - NH투자증권 라씨로

- 10월 30일 AI가 엄선한 우량 종목 라씨로

- 더본코리아 공모주 청약 대박…정작 우리사주는 '대량 미달' 한국경제

- 코스피, 장 막판 뒤집기에 2610선 회복…'6만전자' 턱밑 한국경제

- [리포트 브리핑]시프트업, '판호 발급으로 투명해진 '25년 실적, 상세분석' 목표가 91,000원 - 상상인증권 라씨로

- 시프트업, "승리의 여신: 니케" 중국 판호 취득...성과는 "미지수" 뉴스핌

- 시프트업, 기관 순매도 상위에 신규 등장 라씨로