뉴스·공시

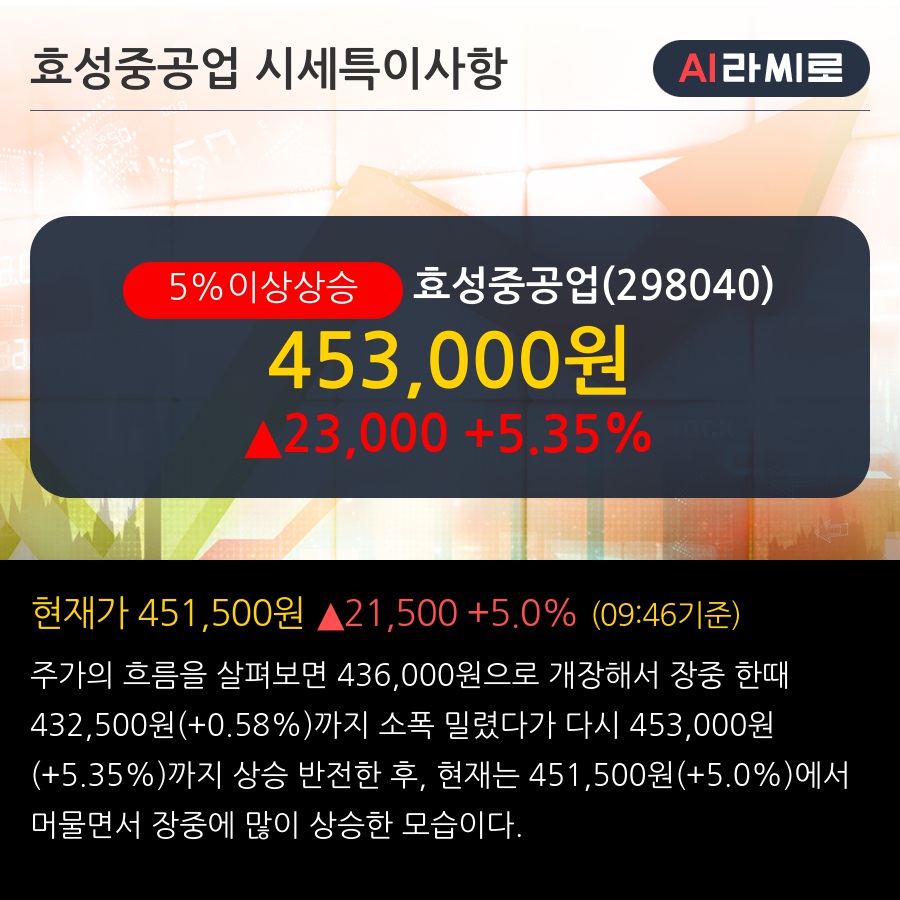

'효성중공업' 5% 이상 상승, 중공업부문 기여도 높아지며 실적 우상향 전망 - BNK투자증권, 매수

2024/12/16 09:53 라씨로

◆ 최근 애널리스트 분석의견

- 중공업부문 기여도 높아지며 실적 우상향 전망 - BNK투자증권, 매수

12월 05일 BNK투자증권의 이상현 애널리스트는 효성중공업에 대해 "4분기에도 양호한 실적 기대. '25년에도 중공업 기여도 높아지며 이익률 향상 이어질 전망: ‘25년 실적은 매출액 5조2,676억원(+11% yoy), 영업이익 4,527억원(+34% yoy), 영업이익률 8.6%(+1.5%p yoy) 수준으로 전망. 전력기기 수주잔고 증가로 중공업부문의 매출비중('23~25년 60%/63%/67%)과 이익기여도(영업 이익비중 68%/87%/88%)가 높아지며 수익성 향상이 이어질 전망"이라고 분석하며, 투자의견 '매수', 목표주가 '540,000원'을 제시했다.

뉴스속보

- [리포트 브리핑]효성중공업, '건설사업 리스크 부각으로 주가 급락, 우려는 대부분 기반영' - 신한투자증권 라씨로

- 효성중공업, 남동발전과 업무협약...수소발전 시장 공략 뉴스핌

- '효성중공업' 5% 이상 상승, 중공업부문 기여도 높아지며 실적 우상향 전망 - BNK투자증권, 매수 라씨로

- 효성, 연말 이웃사랑 성금 8억원 기탁…"사회적 책임 실현 앞장" 뉴스핌

- [리포트 브리핑]효성중공업, '중공업부문 기여도 높아지며 실적 우상향 전망' 목표가 540,000원 - BNK투자증권 라씨로

- 특징주, 효성중공업-전력설비 테마 상승세에 7.25% ↑ 라씨로

- '효성중공업' 5% 이상 상승, 4Q24 Pre 마진 상향, 그룹 리스크는 매수 기회 - 신한투자증권, 매수 라씨로

- [리포트 브리핑]효성중공업, '4Q24 Pre 마진 상향, 그룹 리스크는 매수 기회' 목표가 510,000원 - 신한투자증권 라씨로

- 저성장 우려에 코스피 2500 붕괴…실적 악화로 '연말 랠리' 멀어졌다 한국경제

- [리포트 브리핑]효성중공업, '세계가 기다린다' 목표가 580,000원 - IBK투자증권 라씨로