뉴스·공시

증권사의 애널리스트들이 추천한 중대형주들 중, 인공지능 로직이 기업의 실적, 최근 공시, 수급 등을 추가로 분석하여 엄선한 투자 유망 종목군입니다.

삼성중공업(010140)

- 개요: 선박건조 및 해양플랜트 건설업체

- 전일 종가: 11,580원 (-2.03%)

- 목표가: 15,200원

★ 투자포인트

3Q24 매출액 2.3조 원(-8.3% QoQ, +14.7% YoY, 컨센 5.5% 하회), 영업이익 1,199억 원(-8.3% QoQ, +58% YoY, OPM 5.2%, 컨센 6.1% 상회). 동사는 LNGC, 컨테이너선, FLNG 세 가지 품목에 선택과 집중하고 있으며, 수주잔고 볼륨과 퀄리티, 수익성 삼박자를 갖추고 있음. 동사의 실적은 1) LNG운반선 건조비중이 2024년 45%에서 2026년 65%까지 확대되고, 건조선가도 매년 11%씩 상승하여 이익개선세가 뚜렷해질 전망 (11/12, 미래에셋증권)

★ 주요 주체 매매 동향

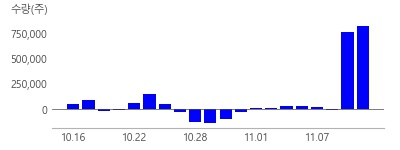

1. 최근 연기금 매수강세, 3일간 158만주 순매수

현대제철(004020)

- 개요: 봉형강 및 판재 등을 생산하는 일관제철소

- 전일 종가: 21,950원 (-6.0%)

- 목표가: 35,800원

★ 투자포인트

25년 매출액 23조 8,860억원, 영업이익 4,750억원으로 영업이익 YoY +66% 예상. 국내 철근 수요는 24년과 25년에 역사적으로 낮은 수준을 기록할 것으로 예상되지만 주택 분양과의 시차를 고려하면 25년 하반기부터 철근 수요가 회복되기 시작할 것으로 예상. 중국 부동산향 철강 수요 회복 여부는 확신하기 어려우나 부동산 지표 및 가격 개선이 확인되면 이후 주가의 상승 모멘텀은 강화될 것이고 현재 P/B는 0.2배 수준에 불과한 점도 우호적인 투자포인트임. (11/12, 현대차증권)

★ 주요 주체 매매 동향

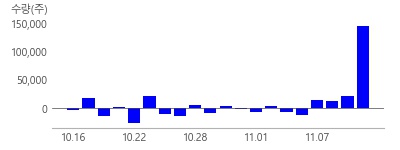

1. 최근 금융투자 매수강세, 3일간 18만주 순매수

클리오(237880)

- 개요: 색조화장품 전문 제조 및 판매 기업

- 전일 종가: 17,810원 (-1.44%)

- 목표가: 31,000원

★ 투자포인트

3분기 매출액은 876억원 (+3% YoY), 영업이익은 64억원 (-39% YoY, OPM 7.3%)을 기록, 시장예상치를 하회. 이번 실적은 잠깐 쉬어가는 타이밍이라고 판단. 4분기 주요 해외 채널 (일본, 미국)은 턴어라운드가 기대되며, 25년에도 해외 채널 중심 성장은 지속될 전망. 현 주가는 선행 PER 7-8배 수준으로 밸류에이션 매력도 분명 높은 상황. 매수를 추천. (11/12, 키움증권)

★ 수급 동향

1. 최근 5일 누적 순매수 (주)

개인 18만, 외인 -3.3만, 기관 -15만

2. 최근 20일 누적 순매수 (주)

개인 35만, 외인 17만, 기관 -55만

뉴스속보

- [리포트 브리핑]클리오, '한번에 몰려온 성장통' 목표가 35,000원 - 한화투자증권 라씨로

- [실적속보]클리오, 올해 3Q 매출액 876억(+3.2%) 영업이익 64.1억(-39%) (연결) 라씨로

- 11월 13일 AI가 엄선한 우량 종목 라씨로

- [리포트 브리핑]클리오, '해외 성장 모멘텀은 견조' 목표가 35,000원 - 키움증권 라씨로

- [리포트 브리핑]클리오, '사춘기' 목표가 30,000원 - 신한투자증권 라씨로

- [리포트 브리핑]클리오, '예상치 못했던 브레이크' 목표가 25,000원 - DB금융투자 라씨로

- [리포트 브리핑]클리오, '3Q24 Review: 컨센서스 하회' 목표가 30,000원 - 하나증권 라씨로

- [잠정실적]클리오, 올해 3Q 매출액 876억(+3.2%) 영업이익 64.1억(-39%) (연결) 라씨로

- 클리오, 기관 순매도 상위에 신규 등장 라씨로

- [리포트 브리핑]클리오, '3Q24 Preview: 컨센서스 하회 예상' 목표가 35,000원 - 하나증권 라씨로