뉴스·공시

증권사의 애널리스트들이 추천한 중대형주들 중, 인공지능 로직이 기업의 실적, 최근 공시, 수급 등을 추가로 분석하여 엄선한 투자 유망 종목군입니다.

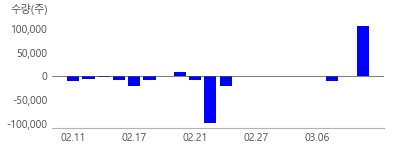

클리오(237880)

- 개요: 색조화장품 전문 제조 및 판매 기업

- 전일 종가: 21,100원 (6.3%)

- 목표가: 25,700원

★ 투자포인트

4분기 국내/미국 사업 부진 영향 어닝쇼크. 클리오, 작심한 듯한 2025년 전략 수정. 1분기 첫 관문, 실적 정상화 기대 (3/11, 메리츠증권)

★ 주요 주체 매매 동향

1. 최근 연기금 매수강세, 3일간 9.3만주 순매수

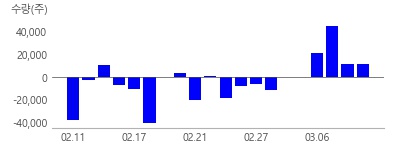

CJ제일제당(097950)

- 개요: 지주사 CJ의 사업부문 자회사

- 전일 종가: 257,000원 (-0.77%)

- 목표가: 371,000원

★ 투자포인트

북미 만두·피자 시장 1위, 글로벌 성장 본격화: 북미 중심으로 글로벌 식품사업에서 뚜렷한 성장세를 보이고 있음. 2024년식품사업 내 해외 매출 비중은 52%를 돌파하며 사상 최고치를 기록. 특히 북미 시장에서 비비고 만두는 41%의 점유율로 1위를 유지 중이며, 슈완스의 냉동피자 브랜드 레드바론 역시 점유율 20.8%로 네슬레를 제치고 미국 시장 1위에 올라섰음. 유럽에서는 까르푸, 테스코 등 대형 유통망 진입 확대를 통해 2024년 매출이 전년 대비 41% 증가했고, 동남아 역시 매출이 114% 급증하며 K-푸드 확산의 최대 수혜 기업으로 부상 (3/11, 유안타증권)

★ 주요 주체 매매 동향

1. 최근 기관 매수강세, 3일간 6.9만주 순매수

2. 최근 연기금 매수강세, 3일간 3.9만주 순매수

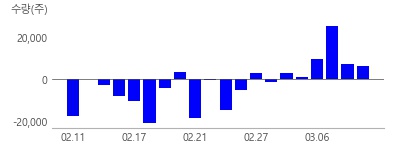

아모레퍼시픽(090430)

- 개요: 국내 화장품 업계 선두 기업

- 전일 종가: 112,800원 (-1.4%)

- 목표가: 170,000원

★ 투자포인트

중국 턴어라운드 → 부담 완화 → 단번에 이익 체력 상승. 비중국 진출 가속화 + COSRX 회복 기대. 해외 이익 중심 모멘텀 확대 예상: 아모레퍼시픽은 ‘중국 부담 축소 + 글로벌 확장 가속화’ 등으로 2025년 이익 모멘텀 확대 기대한다. 중국 체질 개선으로 손익분기점 도달 예상하며, 비중국의 경우 대부분의 지역에서 확장 속도 가속화될 것으로 전망한다. 진출 브랜드가 늘어나고 있다. 미국/EMEA/일본 중심으로 속도를 낼 것으로 보인다. 이에 따라 2025년 해외 이익이 사상 최대 기록할 것으로 보이며, 해외 중심으로 모멘텀 확대 기대된다. 아모레퍼시픽의 2025년 실적은 연결 매출 4.3조원(YoY+11%), 영업이익 4천억원(YoY+81%) 전망, 투자의견 BUY, 목표주가 19만원 유지한다. (3/11, 하나증권)

★ 수급 동향

1. 최근 5일 누적 순매수 (주)

개인 17만, 외인 6.5만, 기관 -24만

2. 최근 20일 누적 순매수 (주)

개인 55만, 외인 -12만, 기관 -45만

뉴스속보

- 클리오, 외국인 순매도 상위에 신규 등장 라씨로

- [실적속보]클리오, 작년 4Q 영업이익 급감 1.1억원... 전년동기比 -99%↓ (연결) 라씨로

- 클리오, 올해 1분기 올영 세일 "색조 브랜드" 1위 등극 뉴스핌

- [리포트 브리핑]클리오, '순차적으로 회복 중' 목표가 26,000원 - 하나증권 라씨로

- 3월 12일 AI가 엄선한 우량 종목 라씨로

- [리포트 브리핑]클리오, '또 한번 위기 극복 역사 만들기' 목표가 26,000원 - 메리츠증권 라씨로

- 클리오, 기관 순매수 상위에 신규 등장 라씨로

- '클리오' 10% 이상 상승, 전일 기관 대량 순매수 라씨로

- 클리오, 한국거래소 "2024년도 코스닥시장 공시우수법인" 선정 뉴스핌

- 코스맥스, 극지연구소와 극지 미생물 자원 발굴 및 화장품 소재 개발 협력 뉴스핌