뉴스·공시

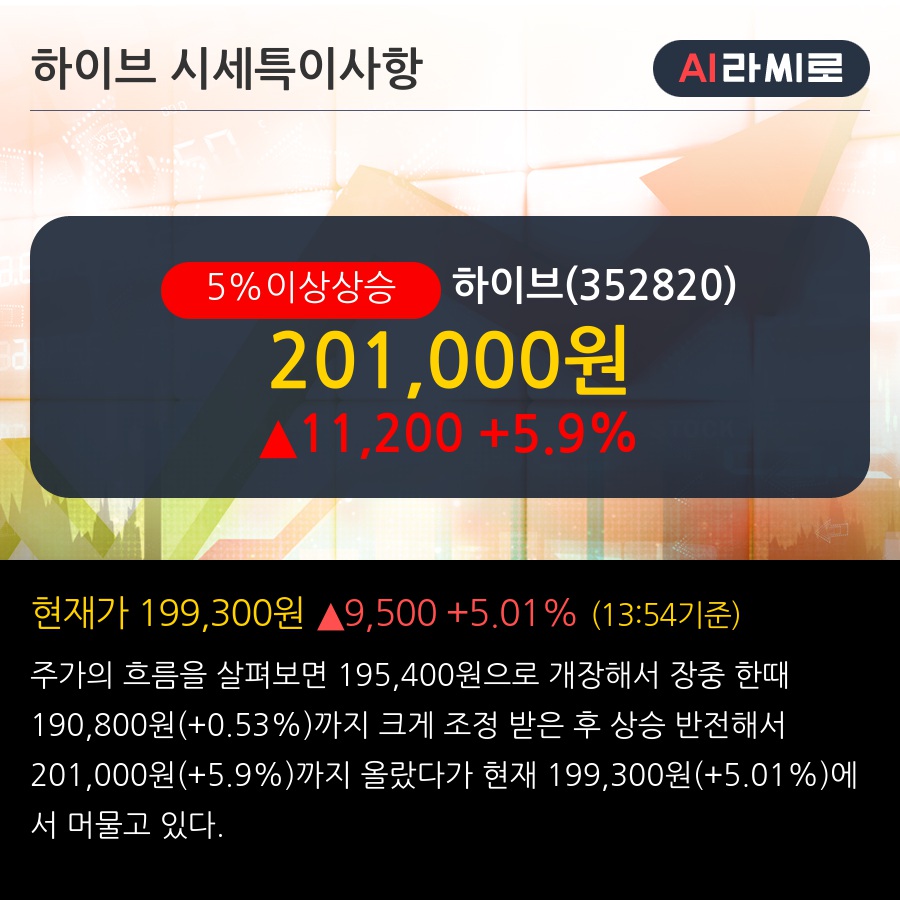

'하이브' 5% 이상 상승, 왕의 귀환으로 '26F까지 실적 상향 구간 - 신한투자증권, BUY(유지)

2024/12/03 14:01 라씨로

◆ 최근 애널리스트 분석의견

- 왕의 귀환으로 '26F까지 실적 상향 구간 - 신한투자증권, BUY(유지)

12월 02일 신한투자증권의 지인해 애널리스트는 하이브에 대해 "빠른 주가 상승이 부담이나, '26F 생각하면 편안: 큰 폭의 증익은 '26F이겠지만, 이러한 숫자를 찍어줄 대형 IP는 '25F 컴백. 엔터주는 모멘텀을 선반영 하기에 계속 모아가야 하는 탑픽. '26F 실적 추정치가 높지 않은 덕에 향후 상향 가능성 높아 멀티플도 내려갈 것"이라고 분석하며, 투자의견 'BUY(유지)', 목표주가 '260,000원'을 제시했다.

뉴스속보

- "콘서트 티켓 없이 얼굴로 입장"…하이브, 내년 "얼굴패스" 도입 뉴스핌

- [리포트 브리핑]하이브, '2025년 주인공' 목표가 300,000원 - NH투자증권 라씨로

- '하이브' 5% 이상 상승, 2025년 매출액 +14.2% yoy, 영업이익 +54.6% yoy - 유안타증권, BUY 라씨로

- 뉴진스 매니저, 김주영 대표 고발…어도어 "법적대응" 뉴스핌

- '하이브' 5% 이상 상승, 2025년 매출액 +14.2% yoy, 영업이익 +54.6% yoy - 유안타증권, BUY 라씨로

- BTS "다이너마이트" 뮤비, 19억뷰 첫 돌파 뉴스핌

- [리포트 브리핑]하이브, '2025년 매출액 +14.2% yoy, 영업이익 +54.6% yoy' 목표가 300,000원 - 유안타증권 라씨로

- [리포트 브리핑]하이브, '절대적인 비중확대 구간' 목표가 280,000원 - 하나증권 라씨로

- '하이브' 5% 이상 상승, 왕의 귀환으로 '26F까지 실적 상향 구간 - 신한투자증권, BUY(유지) 라씨로

- [리포트 브리핑]하이브, '왕의 귀환으로 '26F까지 실적 상향 구간' 목표가 260,000원 - 신한투자증권 라씨로