종목토론카테고리

게시판버튼

게시글 제목

완전 바닥으로 적극매수 필요종목

게시글 내용

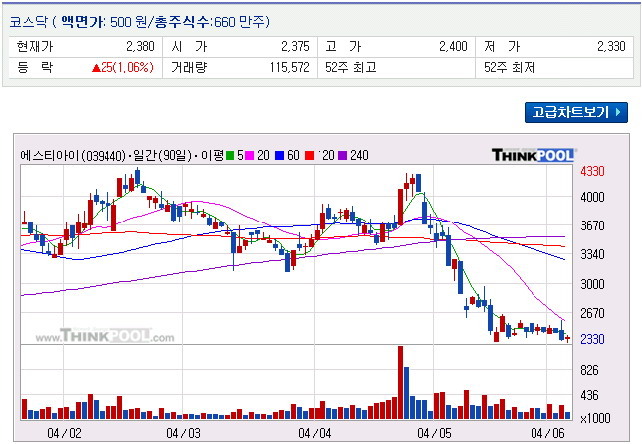

에스티아이는 반도체 및 LCD 장비의 전문업체이며 C.C.S.S 및 LCD Wet Station 장비 및 용역으로 매출이 구성되어 있으며 주요 매출처는 삼성전자, LG Phillips, 하이닉스, 아남반도체 등이다.

지난해 매출과 순이익은 각각 321억원과 20억원으로 추정되며 작년 하반기부터 급격한 매출신장을 일으키며 실적신장이 금년 상반기에도 이어질 것으로 예상된다.

아울러 올해 매출은 575억원으로 2003년 대비 79%의 급격한 매출증가가 기대되며, 순이익 또한 52억원으로 작년 대비 160%의 성장이 기대된다.

올해 삼성전자의 반도체 부문과 LCD 부문 설비투자로 최소한 작년수준이상의 수주가 예상되며, LG Phillips 의 6세대 , 하이디스, 하이닉스, 네오뷰 등의 물량도 크게 증가할 것으로 예상된다.

또한 삼성SDI의 PDP라인과 신규 거래선을 통한 신규수주 물량도 크게 늘어날 전망이며, 대부분의 장비 발주가 상반기 중에 이루어져 실적호전이 예상된다.

2004년 예상 EPS는 788원으로 현재 주가 기준 4.9배며 반도체 및 LCD 장비업체의 평균 PER 가 11.5배 이상인 점을 감안하면 주가는 현저히 저평가 되어 있으며, 안정적인 재무구조와 꾸준한 실적 성장 가능성을 고려할 때, 잠재력은 크다고 판단됨다.

에스티아이(039440)는 1분기 매출이 136억2500만원으로 전년동기대비 150.3% 증가했다고 21일 공시했다. 영업이익은 8억7600만원으로 6157.1% 늘어났고, 경상이익은 8억8800만원으로 815.5% 증가했다. 당기순이익도 7억3200만원으로 803.7% 확대됐다.

지금 현재 바닥권 다진후 상승초기 시점으로 한달내 60% 수익 확보 가능해 보이며, 제가 생각하는 적정주가는 6000원 정도로 판단됩니다.

관심있으신분은 적극 매수하셔서 고수익 누리시길 바랍니다.

게시글 찬성/반대

- 5추천

- 0반대

- 첨부파일 :

- 에스티아이.jpg 에스티아이[2].jpg

{kind=link}

![에스티아이[2].jpg](https://files.thinkpool.com/download/bbs/file?bbs=stockDiscuss&sn=129971&fileName=에스티아이[2].jpg){kind=link}

운영배심원의견

운영배심원의견이란

운영배심원(10인 이하)이 의견을 행사할 수 있습니다.

운영배심원 4인이 글 내리기에 의견을 행사하게 되면

해당 글의 추천수와 반대수를 비교하여 반대수가

추천수를 넘어서는 경우에는 해당 글이 블라인드 처리

됩니다.

댓글목록