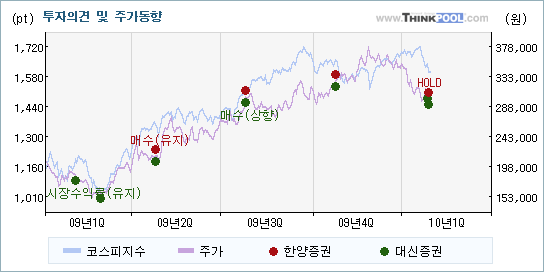

| 한양증권과 대신증권이 최근에 내놓은 분석보고서를 보면 롯데쇼핑에 대해서 서로 다른 의견을 제시하고 있다. 각각 HOLD와 매수(유지)를 제시하고 있는데 각 투자의견에 대한 근거와 향후 전망에 대해 관심을 가져볼 필요가 있다.

한양증권은 "할인점 부문 수익성 개선 돋보인다"라며 목표주가를 하향하며 투자의견을 HOLD로 하향했다. 반면 대신증권은 "변함없는 믿음으로 조정시마다 매수 관점 제시"라는 설명과 함께 기존의 목표주가와 투자의견 매수(유지)를 그대로 유지했다.

내용을 보면 한양증권은 롯데쇼핑(023530)에 대해 "하반기로 갈수록 금리, 환율, GDP 등 경제변수의 움직임이 가계소비에 부정적 영향을 미칠 것"이라고 전망했지만, 대신증권은 "투자심리가 위축되고 있는 상황에서는 성장에 대한 기대감보다 비용 지출에 대한 경계감이 커질 수도 있지만, 국내 유통업이 구조적으로 성숙기에 진입하여 새로운 성장 기반이 필요하다는 점, 그리고 그동안 롯데쇼핑이 보여준 여러 결과들을 감안하면 충분히 신뢰를 갖고 지켜볼 수 있다는 판단이다"라는 것을 강조했다

|

| [한양증권은 주로 매수의견 제시, 주가와 상관성도 낮아] |

| 롯데쇼핑에 대해서 한양증권은 대부분 매수의견을 냈고, 대신증권은 다양한 의견을 제시했다. 실제로 주가의 움직임은 각 증권사의 투자의견과 높은 상관성을 나타내지 않았다. 이는 증권사가 투자의견을 제시했을 때, 주가가 반드시 투자의견을 따라서 움직이는 것은 아니라는 것을 의미한다. 이런 가운데 한양증권은 기존의 투자의견을 매수(유지)에서 HOLD로 하향하면서 입장의 변화를 보여주었고, 대신증권은 매수(유지)를 유지했다.

|

| ※해당증권사에서 기존의 투자의견을 변경하지 않은 경우 투자의견이 표시되지 않습니다. |

| [추정실적과 투자의견의 변동 방향은 일치하지 않아] |

롯데쇼핑에 대한 2010 연간 EPS(주당순이익) 추정치를 살펴보면 한양증권이 EPS를 상향하고 있지만, 대신증권은 반대로 EPS를 하향하고 있다.

한양증권은 롯데쇼핑의 2010 연간 EPS 전망치를 기존의 25,409원에서 28,057원(10.42%)으로 높여잡았지만, 대신증권은 29,033원에서 28,596원(-1.51%)의 손실로 수정했다. 주가의 움직임이 보통 추정실적의 변화에 상당한 영향을 받지만, 양사 모두 추정실적과 투자의견의 변동 방향이 일치하지 않기 때문에 어느 것 하나에도 의미있는 해석을 하기 어렵다.

|

| [[켄센서스] '매수' 제시 목표주가 큰 변동없어] |

| 한화, 토러스를 포함한 대부분의 증권사들은 매수의견을 제시하고 있다. 목표주가의 평균 괴리율은 29.39%를 나타내고 있는 가운데 목표주가와 투자의견 모두 뚜렷한 방향성이 없는 모습이다. |

| 일자 |

증권사 |

투자의견(변동) |

목표주가(변동) |

분석 의견 |

| 2010/02/01 |

토러스 |

매수(유지) |

450,000 |

GS마트와 GS스퀘어의 인수 가능성 고조 |

| 2010/01/29 |

대신 |

매수(유지) |

390,000 |

변함없는 믿음으로 조정시마다 매수 관점 제시 |

| 2010/01/29 |

대우 |

매수(유지) |

420,000 |

2010년 백화점 순항 기대 |

| 2010/01/29 |

푸르덴셜 |

매수 |

430,000 |

걱정을 덜어주는 실적 |

| 2010/01/29 |

한양 |

▼HOLD |

350,000(▼28,000) |

할인점 부문 수익성 개선 돋보인다 |

| 2010/01/29 |

신한금융투자 |

중립 |

350,000(▲70,000) |

‘10년 전망이 밝지 않다 |

| 2010/01/29 |

현대 |

매수(유지) |

400,000(▲30,000) |

성장통은 있지만 여전히 우량 자산주 |

| 2010/01/29 |

KB |

매수 |

400,000 |

할인점과 해외자회사 수익성 향상 |

| 2010/01/29 |

동양 |

매수(유지) |

400,000 |

4분기 영업이익 예상치 상회 |

| 2010/01/29 |

한국 |

매수(유지) |

410,000 |

매출신장과 마트의 효율성 개선 인상적 |

| 2010/01/29 |

삼성 |

매수 |

370,000 |

다시 돌아온 합리적 가격 |

| 2010/01/15 |

NH |

매수(유지) |

360,000 |

업계 지위 변화 불가피 전망 |

| 2010/01/15 |

하나대투 |

매수 |

430,000 |

GS백화점/마트 인수에 따른 주가하락은 7%로 충분 |

| 2010/01/11 |

하이 |

매수(유지) |

400,000(▼7,000) |

여전히 백화점이 버팀목 |

| 2010/01/07 |

우리 |

매수(유지) |

430,000 |

2010년 이익모멘텀은 전년보다 크게 강화될 전망 |

| 2010/01/06 |

HMC |

매수(유지) |

447,000(▲1,000) |

2010년에도 양호한 영업실적 추세 지속될 것 |

| 2009/11/23 |

신영 |

매수(유지) |

420,000(▲20,000) |

2010년 상반기 최선호주 |

| 2009/10/26 |

미래에셋 |

매수 |

380,000 |

긍정적 관점 지속 |

| 2009/10/26 |

키움 |

Outperform(유지) |

370,000 |

견조한 실적 지속할 전망 |

|

|

댓글목록