뉴스·공시

뉴스핌 월간 안다 2024년 7월호에 실려 기출고된 기사입니다.

[서울=뉴스핌] 한태희 기자 = # 탕후루(중국 과일사탕)를 파는 A 가게에 전화가 폭주했다. A 가게에서 만든 탕후루를 먹고 장염에 걸렸다는 고객이 항의하는 전화였다. A 가게 사장은 고객들에게 사과하며 음식물배상책임보험에 가입했으니 치료를 잘 받으라고 안내했다. 음식물배상책임보험에 가입하지 않았다면 고객과 일일이 합의하며 치료비 등을 줘야 하는 상황이었다. 하지만 음식물배상책임보험으로 이런 부담을 줄일 수 있었다.

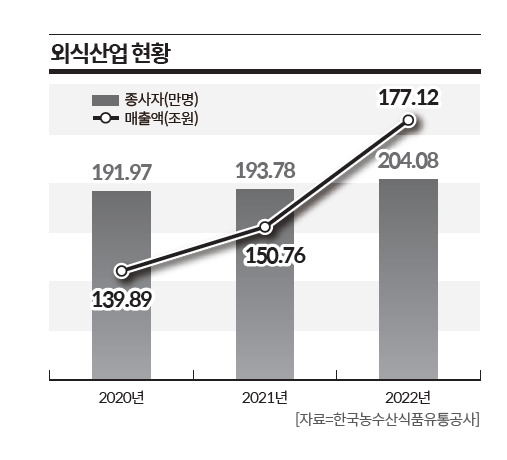

음식점으로 꼽히는 요식업은 국내 자영업의 대명사로 꼽힌다. 2022년 요식업 종사자는 204만명을 넘었다. 국내 요식업 시장 규모는 170조원을 돌파했다. 음식점을 운영하다 보면 예상치 못한 각종 사고가 발생한다. 무더위로 식재료가 변질돼 집단 식중독이 발생할 수 있다. 식당 청결을 꼼꼼하게 관리해도 음식물 내 이물질이 발견될 수 있다. 식당에서 음식을 먹다가 돌을 씹어 치아가 손상됐다는 사례는 주변에서 다수 목격된다.

|

| [서울=뉴스핌] 한태희 기자 = 2024.09.12 ace@newspim.com |

식당에서 만든 음식으로 고객이 신체적 또는 재산상 피해를 보았다면 해당 식당에서는 어떤 방식으로든 고객과 합의하고 피해를 보상해야 한다. 원만한 합의가 이뤄지지 않으면 민사 소송까지 걱정해야 한다. 요식업자가 음식물배상책임보험에 미리 가입했다면 고객과 불필요한 충돌을 막을 수 있다. 보험사가 알아서 조사하고 적절한 보상을 지급하기 때문이다.

손해보험사는 화재배상책임보험 특별약관(특약)을 통해 음식물배상책임보험을 제공하고 있다. 화재배상책임보험은 다중이용시설이면 의무적으로 가입해야 하는 보험이다.

삼성화재(000810)나 현대해상(001450) 등은 '사업장 화재보험'에서 '음식물배상책임 특약'을 취급하고 있다. 보상 범위는 피해 고객에게 지급해야 할 치료비나 위자료 등 손해배상금과 사고 해결을 위해 지출한 비용 등이다.

보험 가입 기간은 임대차계약 기간이나 사업 확장 계획에 따라 3·5·7·10·15년까지 선택할 수 있다. 보험료는 업종과 매출액 등에 따라 다르다. 장기보험 형태로 가입할 경우 연간 보험료는 4만원 안팎이다. 생산물배상책임보험을 통해서도 음식물 피해 사고를 예방할 수 있다. 음식점 사장은 해당 보험 가입 시 생산물을 '음식물'로 지정하면 다양한 음식물 사고에 대한 보장을 받을 수 있다.

다만 관련 보험에 가입해도 언제나 보상을 받을 수 있는 것은 아니다. 먼저 음식점 측 고의성이 없어야 한다. 각 보험사는 약관을 통해 보상하는 손해 범위를 '우연한 사고로 인한 타인의 신체에 피해를 입힌 경우'라고 규정하고 있다. 또 보상하지 않은 손해로 ▲음식점 고의나 중대한 과실로 판매된 음식물로 생긴 배상책임 ▲작업상 결함으로 인한 음식물 자체 손해에 대한 배상책임 등을 제시하고 있다.

보험사 관계자는 "음식점 고의나 중대한 과실로 판매된 음식물에 대한 배상책임은 보상하지 않는다"고 설명했다.

|

| 경기도 부천시 상동의 먹자골목 음식점 모습 [사진=김학선 사진기자] 2024.09.12 ace@newspim.com |

음식물로 인한 피해 인과관계도 명확해야 한다. 만약 고객 부주의로 피해가 발생한 경우에는 보상하지 않는다. 생선 요리를 먹다가 가시가 목에 걸려 병원을 방문했을 경우가 해당된다. 생선 가시는 조심해서 먹어야 한다는 사실을 누구나 인지하고 있기 때문이다. 당사자가 주의했다면 막을 수 있는 피해라고 보험사는 판단하고 있다.

◆ 배달 음식 전문점이라면 가입 필수

배달 음식 전문점이라면 음식물배상책임보험 가입이 필수다. 관련 보험은 장소와 상관없이 음식물로 생긴 피해를 보장한다. 식당에서 먹은 음식뿐 아니라 배달 및 포장 음식 피해도 보장한다.

반면 비슷한 성격을 가진 영업배상책임보험은 영업장(식당)이라는 장소가 기준이 된다. 예컨대 식당 바닥이 미끄러워 고객이 넘어져 다쳤을 경우만 보상한다. 배달 음식 속에서 발견된 이물질로 고객 피해 발생 시 영업배상책임보험에 가입했어도 무용지물이다.

보험사 관계자는 "생산물책임보험이나 영업배상책임보험은 의무 가입이 아닌 선택 가입"이라며 "음식물 사고는 고객 건강과 직결되기 때문에 사전 관리가 중요하다"고 강조했다. 이어 "음식물 사고 발생 시 장기 휴업이나 소송으로까지 번질 수 있으므로 미리 관련 보험에 가입해 두면 도움이 될 것"이라고 말했다.

ace@newspim.com

건설업·자영업 고용 '휘청'…'그냥 쉬는' 청년층 74만명[보험테크] 치매 보험으로 노후 대비…가입 때 주의점은

저작권자(c) 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지

뉴스속보

- [보험테크] 요식업자 200만명…음식물배상책임보험으로 걱정 "뚝" 뉴스핌

- 추석 귀경·귀성 사고나면 어쩌지...자동차보험 "특약" 확인하세요 뉴스핌

- 현대해상, 사회적가치 페스타 공동 주관사 참여 뉴스핌

- 상반기 자동차보험 흑자 전년대비 40% 줄어…보험료 오를라 뉴스핌

- 현대해상, 기관 순매도 상위에 신규 등장 라씨로

- [장중수급포착] 현대해상, 외국인/기관 동시 순매수… 주가 +2.56% 라씨로

- 금융위원장 만난 보험사 대표 "車보험 경상환자 과잉 진료 방지해야" 뉴스핌

- 팅크웨어, 딥 러닝 기술 적용된 블랙박스 "아이나비 QXD1 PLUS" 출시 뉴스핌

- 현대해상, 2024년 전문대졸 신입사원 공개채용 뉴스핌

- 기록적인 폭염에 온열진환자 속출…시민안전보험으로 진단비 해결 뉴스핌