종목토론카테고리

게시판버튼

게시글 제목

[투데이리포트]F&F, "3Q23Pre: 중…" BUY-하나증권

게시글 내용

하나증권에서 12일 F&F(383220)에 대해 "3Q23Pre: 중국법인 성장 위안"라며 투자의견을 'BUY'로 제시하였고, 아울러 목표주가로는 170,000원을 내놓았다.

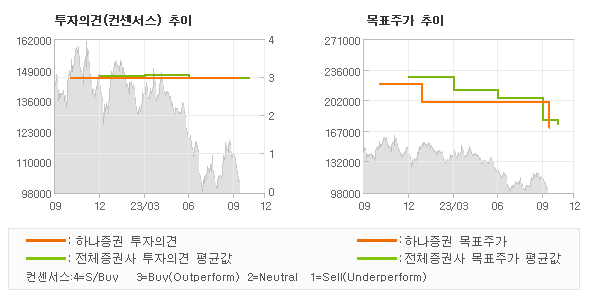

하나증권 서현정 애널리스트가 동종목에 대하여 이번에 제시한 'BUY'의견은 하나증권의 직전 매매의견을 그대로 유지하는 것이고 올해 초반의 매매의견을 기준으로 볼때도 역시 '매수'의견이 계속 유지되고 있는 상태이다. 그리고 최근 분기내 발표된 전체 증권사 리포트의 컨센서스와 비교를 해볼 경우에 오늘 발표된 투자의견은 전체의견에 수렴하고 있어, 이번 의견은 시장의 평균적인 기대감이 객관적으로 표현된 것으로 분석되고 있다.

목표주가의 추이를 살펴보면 한동안 정체구간을 보낸 후 이번에 목표가가 하향조정된 모습이다.

◆ Report briefing

하나증권에서 F&F(383220)에 대해 "3분기 연결 매출과 영업이익은 각각 전년동기대비 26%, 18% 증가한 5,574억원과 1,626억원을 예상. F&F의투자매력도는 중국 내 브랜드력과 향후 성장 여력, 실적 가시성이 핵심. 중국 소비 경기 위축 우려 및 MLB 단일 브랜드로서의 중국 성장 모멘텀 둔화 등 실적 가시성에 대한 불확실성은 존재. 다만, i) 여전히 중국에서의 브랜드력은 견고하다고 판단하며(점포수 증가 + 두자릿수 높은 외형성장률 유지) ii) 하반기부터 수프라와 듀베티카 중국 진출을 본격적으로 시작한 만큼 내년에는 사업 다각화를 통해 볼륨화를 이어나갈 전망(수프라와 듀베티카 각각 24년 SS시즌 300억원 수주액 달성) iii) 매크로 이슈만 해소된다면 펀더멘탈 개선도 부각 가능할 듯"라고 분석했다.

또한 하나증권에서 "목표주가를 기존 20만원에서 17만원으로 내림. 17만원 12MF PER 14배다. 실적 추정치 및적정 밸류에이션을 하향 조정. 단기적으로 주가는 점진적 실적 개선 흐름에 따라 회복될 것으로 예상. 예전과 같은 높은 밸류에이션 적용과 주가 상승 여력을 기대하기는 어려워 보이지만, 이익 개선 대비 저평가 되어 있다는 판단(12MF PER 7.2배). 트레이딩 관점 접근은 유효"라고 밝혔다.

◆ Report statistics

하나증권의 동종목에 대한 최근 1년동안의 투자의견은 전체적으로 큰 변화없이 유지되고 있다. 목표주가는 2022년11월 220,000원까지 높아졌다가 2023년1월 200,000원을 최저점으로 목표가가 제시된 이후 최근에 170,000원으로 새롭게 조정되고 있다.

오늘 하나증권에서 발표된 'BUY'의견 및 목표주가 170,000원은 전체의견에 수렴하면서 시장의 평균적인 기대감이 비교적 객관적으로 표현된 것으로 풀이되며 목표가평균과 대비해서 미미한 차이가 나는 것으로 집계되었다. 참고로 최근에 목표주가를 가장 공격적으로 제시한 키움증권은 투자의견 'BUY'에 목표주가 195,000원을 제일 보수적인 의견을 제시한 삼성증권은 투자의견 'BUY'에 목표주가 150,000원을 제시한 바 있다.

[하나증권 투자의견 추이]

- 2023.10.12 목표가 170,000 투자의견 BUY

- 2023.06.29 목표가 200,000 투자의견 BUY

- 2023.05.03 목표가 200,000 투자의견 BUY

- 2023.04.04 목표가 200,000 투자의견 BUY

- 2023.01.26 목표가 200,000 투자의견 BUY

[전체 증권사 최근 리포트]

- 2023.10.12 목표가 170,000 투자의견 BUY 하나증권

- 2023.10.12 목표가 170,000 투자의견 BUY 대신증권

- 2023.10.10 목표가 160,000 투자의견 BUY KB증권

- 2023.10.10 목표가 170,000 투자의견 BUY 메리츠증권

게시글 찬성/반대

- 0추천

- 0반대

운영배심원의견

운영배심원의견이란

운영배심원(10인 이하)이 의견을 행사할 수 있습니다.

운영배심원 4인이 글 내리기에 의견을 행사하게 되면

해당 글의 추천수와 반대수를 비교하여 반대수가

추천수를 넘어서는 경우에는 해당 글이 블라인드 처리

됩니다.

댓글목록