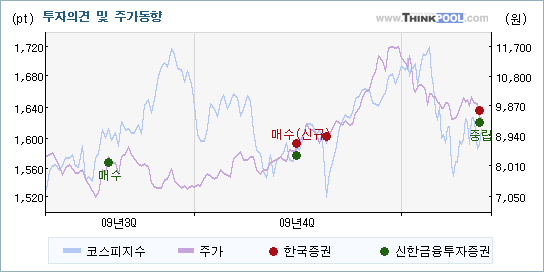

| 최근에 나온 종목분석리포트를 살펴보면 한국증권과 신한금융투자증권이 영원무역에 대해서 서로 다른 의견을 제시하고 있다. 각각 매수(유지)와 중립을 제시하고 있는데 각 투자의견에 대한 근거와 향후 전망에 대해 관심을 가져볼 필요가 있다.

한국증권은 "밀짚 모자는 겨울에 사라"라며 목표주가 변경없이 투자의견 매수(유지)을 그대로 유지했다. 반면 신한금융투자증권은 "향후 실적도 낙관하기 어렵다"라는 설명과 함께 목표주가를 낮춰잡으며, 투자의견을 중립으로 하향했다.

내용을 보면 한국증권은 영원무역(111770)에 대해 "동사의 신발 매출은 유럽, 북미, 일본에서 무관세 혜택을 받고 있고 순차적으로 72개 라인까지 증설하는 것으로 계획하고 있어 계획의 절반 수준만 달성한다고 해도 2013년까지 연평균 30% 성장이 무난하다"라고 전망했지만, 신한금융투자증권은 "동사는 중장기적으로 신발과 니트 사업에 투자함으로써 성장 모멘텀을 보유하고 있음에도 불구하고, 단기적으로 영업 환경이 불확실함에 따라 투자의견을 중립으로 하향 조정한다"라는 것을 강조했다

|

| [과거에는 매수의견이 대다수, 주가와 상관성도 낮아] |

| 영원무역에 대한 한국증권과 신한금융투자증권의 투자의견은 대부분 매수였다. 실제로 주가의 움직임은 각 증권사의 투자의견과 높은 상관성을 나타내지 않았다. 이는 증권사가 투자의견을 제시했을 때, 주가가 반드시 투자의견을 따라서 움직이는 것은 아니라는 것을 의미한다. 이런 가운데 신한금융투자증권이 기존의 투자의견을 매수에서 중립으로 하향하면서 입장의 변화를 보여주었고, 한국증권은 매수(유지)를 유지했다.

|

| ※해당증권사에서 기존의 투자의견을 변경하지 않은 경우 투자의견이 표시되지 않습니다. |

| [추정실적과 투자의견의 변동 방향은 일치하지 않아] |

영원무역에 대한 2010 연간 EPS(주당순이익) 추정치를 살펴보면 한국증권이 EPS를 상향하고 있지만, 신한금융투자증권은 실적전망에 큰 변화를 보이지 않고 있다.

한국증권은 영원무역의 2010 연간 EPS 전망치를 기존의 1,892원에서 1,922원(1.59%)으로 높여잡았고, 신한금융투자증권은 기존과 거의 같은 1,937원을 제시했다. 주가의 움직임이 보통 추정실적의 변화에 상당한 영향을 받지만, 양사 모두 추정실적과 투자의견의 변동 방향이 일치하지 않기 때문에 어느 것 하나에도 의미있는 해석을 하기 어렵다.

|

| [[켄센서스] '매매가능' 제시 시장의 전반적인 평가는 부정적] |

| 전체 증권사를 대상으로 보면 동종목에 대한 평균적인 투자의견은 매매가능(TRADING BUY)을 제시하고 있다. 목표주가의 평균 괴리율은 31.74%를 나타내고 있는 가운데 목표주가가 낮아지면서 투자의견도 다소 부정적으로 바뀌고 있다. |

| 일자 |

증권사 |

투자의견(변동) |

목표주가(변동) |

분석 의견 |

| 2010/02/26 |

한국 |

매수(유지) |

13,600 |

밀짚 모자는 겨울에 사라 |

| 2010/02/26 |

신한금융투자 |

▼중립 |

11,300(▼1,100) |

향후 실적도 낙관하기 어렵다 |

|

|

댓글목록