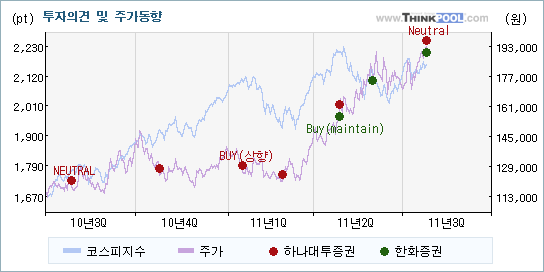

| 증권사별 기업분석 보고서를 살펴보니 하나대투증권과 한화증권이 현대백화점에 대해서 다른 관점으로 투자의견을 제시하고 있다. Neutral와 Buy(maintain)가 제시되고 있는데 각 투자의견이 나온 배경과 향후 전망에 관심을 가져볼 필요가 있다.

하나대투증권은 "성장 기대감들은 주가에 상당부분 반영"이라며 목표주가를 상향했지만 투자의견은 Neutral로 하향했다. 반면 한화증권은 "하반기에는 철저한 비용통제가 관건"이라는 코멘트와 함께 목표주가 변경없이 투자의견 Buy(maintain)를 유지했다.

내용을 보면 하나대투증권은 현대백화점(069960)에 대해 "8월에 예정된 대구점 개점모멘텀과 전년 3분기의 낮은 기저(4.6%)로 인해 상대적으로 높은 동일점포 매출증가율 유지 전망 등이 3분기 중 추가적인 주가상승의 촉매로 작용할 수 있다"라고 전망했지만, 한화증권은 "현재 백화점의 명품, 프레스티지, 수입브랜드는 여전히 고성장세를 유지하고 있다. 이는 1인당GDP 상승과 가계소득 증가, 이에 따른 가계의 생활수준 향상으로 소비자의 상향구매 현상이 가속화되어 나타나는 현상으로, 앞으로 상당기간 동안 백화점 업태 성장은 계속될 것"이라는 것을 강조했다

|

| [하나대투증권은 주로 매수의견 제시, 주가와 상관성도 낮아] |

| 현대백화점에 대해서 하나대투증권은 대부분 매수의견을 냈고, 한화증권은 다양한 의견을 제시했다. 실제로 주가의 움직임은 각 증권사의 투자의견과 높은 상관성을 나타내지 않았다. 이는 증권사가 투자의견을 제시했을 때, 주가가 반드시 투자의견을 따라서 움직이는 것은 아니라는 것을 의미한다. 이런 가운데 하나대투증권은 기존의 투자의견을 BUY에서 Neutral로 하향하면서 입장의 변화를 보여주었고, 한화증권은 Buy(maintain)를 유지했다.

|

| ※해당증권사에서 기존의 투자의견을 변경하지 않은 경우 투자의견이 표시되지 않습니다. |

| [추정실적과 투자의견의 변동 방향은 일치하지 않아] |

현대백화점에 대한 2011 연간 EPS(주당순이익) 추정치를 살펴보면 하나대투증권과 한화증권 모두 직전 보고서에서의 전망과 비슷한 수준을 유지하고 있다.

하나대투증권은 14,382원, 한화증권은 15,682원을 각각 제시했다. 주가의 움직임이 보통 추정실적의 변화에 상당한 영향을 받지만, 양사 모두 추정실적과 투자의견의 변동 방향이 일치하지 않기 때문에 어느 것 하나에도 의미있는 해석을 하기 어렵다.

|

| [[켄센서스] '매매가능' 제시 목표주가 높아져] |

| 전체 증권사를 대상으로 보면 동종목에 대한 평균적인 투자의견은 매매가능(TRADING BUY)을 제시하고 있다. 목표주가의 평균 괴리율은 0.27%를 나타내고 있는 가운데 목표주가는 높아지고 있지만, 투자의견은 뚜렷한 방향성이 없는 모습이다. |

| 일자 |

증권사 |

투자의견(변동) |

목표주가(변동) |

분석 의견 |

| 2011/07/26 |

KTB |

매수 |

220,000 |

하반기는 상반기 대비 모멘텀 둔화 예상 |

| 2011/07/26 |

대우 |

매수(유지) |

230,000(▲42,000) |

신규점 오픈 비용으로 영업이익률 하락 |

| 2011/07/26 |

키움 |

BUY(Maintain) |

220,000 |

출점에 따른 성장성 강화 모멘텀 유효 |

| 2011/07/26 |

현대 |

▼Marketperform(유지) |

185,000(▲5,000) |

2분기 실적은 비용 구조 악화로 이익 성장 둔화 |

| 2011/07/26 |

한화 |

Buy(maintain) |

240,000 |

하반기에는 철저한 비용통제가 관건 |

| 2011/07/26 |

IBK |

매수(유지) |

220,000 |

단기 모멘텀은 둔화 전망 |

| 2011/07/26 |

하나대투 |

▼Neutral |

215,000(▲23,000) |

성장 기대감들은 주가에 상당부분 반영 |

| 2011/07/21 |

NH |

매수(유지) |

225,000(▲20,000) |

견조한 실적 개선 추세 지속 예상 |

| 2011/06/13 |

HMC |

Buy[유지] |

240,000(▲40,000) |

백화점 업종 대표주로서의 프리미엄은 당연하다 |

| 2011/06/07 |

삼성 |

매수 |

213,000(▲23,000) |

2분기 이후에도 실적 호조 지속 |

| 2011/06/01 |

솔로몬 |

BUY(Maintain) |

230,000(▲59,000) |

Re-rating 단계에 접어들다 |

| 2011/05/31 |

하이 |

▼Hold(Downgrade) |

198,000(▲21,000) |

Re-rating 감안해도 단기적 밸류에이션은 부담 |

| 2011/05/20 |

우리 |

BUY(유지) |

200,000 |

2분기, 사상 최대 영업이익 경신 기대! |

|

|

댓글목록