종목토론카테고리

게시판버튼

게시글 제목

다시한번 더 밀릴라는가 ???????????

게시글 내용

개미훈련소에서 훈련받고 있는 윈nWin입니다. 초보이지만 신관사또님께 조금이나마 도움이 되었으면 하고 글을 올립니다. 나름대로 공부할 수 있는 기회라고 생각하고 용기를 냈으니 참고하셔서 좋은 결과 있으시길 바랍니다.또한 고수분들께서는 따끔한 충고와 격려 부탁드리겠습니다

■ 웹젠 (069080) Webzen

: 온라인게임 '뮤' 개발/서비스 회사

: 코스닥 - KOSDAQ50/소프트웨어관련

1. 기본적 측면 (홈트 자료)

ㄱ. 실적과 전망

* 외형 소폭 신장, 수익성 저하

- 업계 2위의 안정적인 동시접속자수 유지에 힘입어

내수를 중심으로 외형 소폭 신장세, 상대적으로 수출 매출은 감소.

- 원가 및 판관비 부담 늘면서 영업이익 감소,

중국수출과 관련한 외환차손 발생으로 영업외비용 증가,

제반 수익성 저하.

- 우수한 현금창출력 바탕으로 내부유보 확충,

풍부한 현금성 자산 보유한 무차입 상태인 우량한 재무구조 유지.

* 실적 신장세 모멘텀 도래 전망

- `뮤`에 새캐릭터 추가, `Siege Warfare` 업데이트,

중국시장에서 업데이트 등 다양한 외형 신장세 모멘텀 도래 기대.

- 업종 특성상 초기 개발비용 후 유지, 업그레이드, 마케팅 비용 외에

비용부담이 적어 외형신장과 함께 수익성 제고 기대.

- 내년 출시 예정인 신규 5개 게임은 성공여부에 따라

기존 단일게임으로서의 한계성 극복의 중요한 모멘텀 작용 전망.

ㄴ. 주요 지표

| 매출액 증가율 | ROE | 부 채 비 율 | 유 보 율 | ||||

| 당 사 | 0.11 | 당 사 | 13.08 | 당 사 | 7.38 | 당 사 | 3,149.49 |

| 업종평균 | -1.00 | 업종평균 | -3.18 | 업종평균 | 42.91 | 업종평균 | 264.26 |

ㄷ. 최근 동향

-2월 주요 외국계 증권사 목표가 하향 의견

: 장기적 전망은 밝으나 단기적 실적이 원인(4분기 이후 개선 가능)

-2월15일 발표한 신작 게임'위키'에 대해 닌텐도측 표절 의혹 제기

-3월10일 감사 보고서 제출

-3월15일 현재 외국인 지분율 : 36.60%

2. 기술적 측면

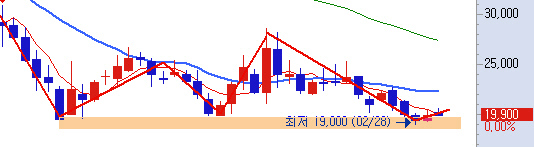

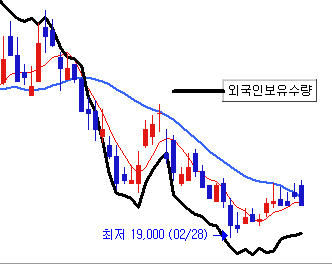

전체적으로 살펴 볼 때 눈에 띄는 것은 2004년 중반 외인지분이 급등한 것과 최근 반등으로 쓰리바닥이 만들어진 점입니다. 또한 최근의 흐름이 외인지분 변동과 같으니 지속적으로 체크하시길 바랍니다.

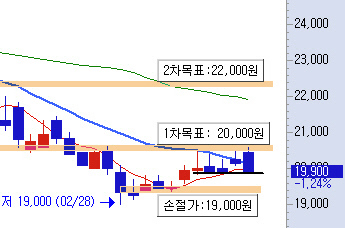

최근 저점대에서의 반등으로 쓰리바닥형성과 저점 확인이 이루어진만큼 이를 홰손하지 않고 22,000원대 안착 성공한다면 중기적으로 추세전환가능성이 크다고 판단됩니다. 중기보유시 손절가는 1,9000원대로 설정하겠습니다.

단기접근시에는 금일종가지지를 확인하고 이를 손절가로 설정하여 목표가 20,000원/2,2000대를 목표로 접근하는 것도 양호하다 판단됩니다. 목표 가격 돌파시 거래량을 수반한 강한 돌파나 돌파 후 지지에 실패한다면 매도로 대응하고 관망하시길 바랍니다.

이번 주에 주어진 첫 관문은 20,000원대 돌파와 이에 대한 지지확인이라고 생각됩니다. 돌파실패시에는 19000원대를 지지로 하는 횡보 가능성이 크다고 판단되며 만약 19,000원대를 거래량 동반하며 홰손시 전량 매도로 대응하시어 추가적인 손실가능성에서 벗어나시길 바랍니다.

이상 허접한 분석을 마칩니다. 끝까지 읽어주신 분들께 감사드립니다

고수분들께서는 그냥 지나치지 말아주세요~~ ^^*

도와드리고 싶은 맘에 올린 글이니 이쁘게 봐주십시요

아무쪼록 참고하셔서 좋은 결과 있으시길 바랍니다

여러분~~항상 행복하고 건강하세요 (__)넙죽

게시글 찬성/반대

- 3추천

- 0반대

- 첨부파일 :

- 100.jpg 100[2].jpg 101.jpg 101[2].jpg 102.jpg 1.jpg

{kind=link}

![100[2].jpg](https://files.thinkpool.com/download/bbs/file?bbs=stockDiscuss&sn=249659&fileName=100[2].jpg){kind=link}

{kind=link}

![101[2].jpg](https://files.thinkpool.com/download/bbs/file?bbs=stockDiscuss&sn=249659&fileName=101[2].jpg){kind=link}

{kind=link}

{kind=link}

운영배심원의견

운영배심원의견이란

운영배심원(10인 이하)이 의견을 행사할 수 있습니다.

운영배심원 4인이 글 내리기에 의견을 행사하게 되면

해당 글의 추천수와 반대수를 비교하여 반대수가

추천수를 넘어서는 경우에는 해당 글이 블라인드 처리

됩니다.

댓글목록