종목토론카테고리

게시판버튼

게시글 제목

금일 설명회 내용 공지 25% 소각관련

게시글 내용

▲ 위 이미지를 클릭하시면 원본 이미지를 보실 수 있습니다.

(요약 펌)

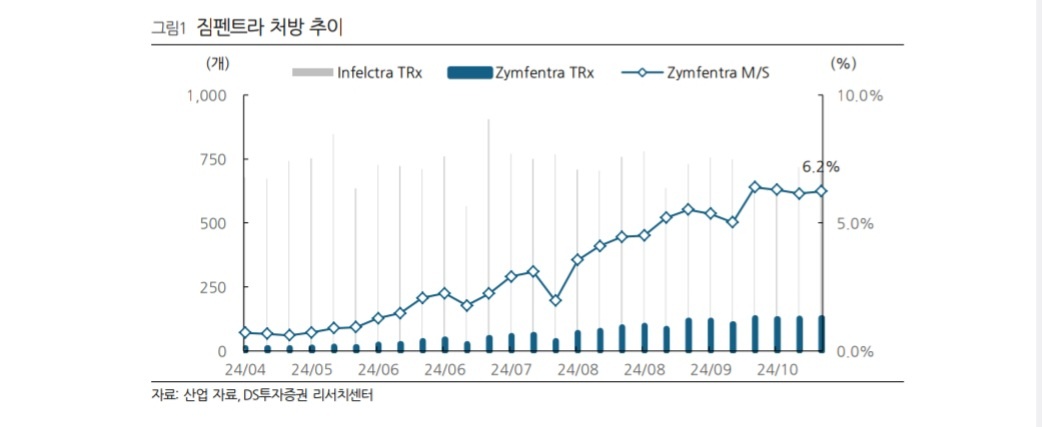

1. 3.5조 달성(24년 매출/EBITDA 약속 만족), 5조(25년, 짐펜트라 7300~1조이상),

* 짐펜트라 보험 카바링 때문에 3~4개월 지연

2. 짐펜트라 기반 칵테일제 추진중

3. 세계 최초 경구용(휴미라 1상 추가),

4. adc신약 25년 인체임상(3개신약 2개 성공 예상),

5. 다중항체(2중,3중),

6. CRDMO(CDMO) : 12월 법인 출발/28년 부터 매출발생

(1차투자 1.5조원 100% 내부자금으로 함, 25년 생산시설 착공, 한국,미국,유럽,인디아 에 연구소 설립)

20만톤 공장 우선 한국설립 , 추가 필요 시설 해외 구축

7. SC 할로자임 기술(27년 특허 완료) 내제화 이미 완료됐음, 타사에 공급도 가능

8. 경구용 기술 타사 제공 가능

9. 세포치료제/유전자 치료제 시설 병원내 투자(차세대 맞춤형 항암 치료제 시설, 최고의 경쟁력)

* 카티 혈액암 치료제 처럼 암환자 맞춤형 치료제를 위한 기술/시설임,

개인별 맞춤형 암백신과 연계되기 때문에 최근 핫한 기술이고 전세걔적으로 병원 요청이 쇄도하는 기술/설비이기도 함

10. 주주가치 제고

저평가시 지속 자사주 매수함, 현재 자사주 5% 중 25% 년내 소각, 75%는 cdrmo투자

11. EBITDA 30% 현금배당(25~26년) * 언급은 안하셨으나, 일반적으로 시설/R&D투자 제외 분의 30%로 해석됨

(질문)

1.CDMO시설 : 신속 20만/1.5조 (한국), 추후 20만 초과시 미국 포함 해외 증설함.

2.할로자임 SC제형 : 어려운 기술 아님, 자체제품 생산용으로 이미 개발돼있고 기술판매도 가능.(현 시장 1조이내)

3.제약합병 : 셀트리온 주주들이 합병하자고 하기전 까지 거론안함.

4.M&A 한국 기업 저평가, 미국 기업 고평가로 아직은 호의적 상황이 안됨 그러나 작은 기업은 이번과 같이 추진

5.자사주 소각 최대 이익은 대주주(대주주지분 상승, 5% 소각하면 대주주 지분률 5% 상승) 그래서 25%가 적당하다고 판단.

게시글 찬성/반대

- 138추천

- 6반대

운영배심원의견

운영배심원의견이란

운영배심원(10인 이하)이 의견을 행사할 수 있습니다.

운영배심원 4인이 글 내리기에 의견을 행사하게 되면

해당 글의 추천수와 반대수를 비교하여 반대수가

추천수를 넘어서는 경우에는 해당 글이 블라인드 처리

됩니다.

댓글목록