종목토론카테고리

게시판버튼

게시글 제목

석탄값 폭등 최대 수헤 , 창사최대 실적에 , 초저평가 종목

게시글 내용

| 호주 대홍수에 석탄값 폭등 조짐 | |

| 80여개 광산 피해입어 |

|

|

길윤형 기자 길윤형 기자 |

|

50년 만에 최악이라는 오스트레일리아 홍수 탓에 이 나라의 주요 수출품인

석탄값이 폭등 조짐을 보이는 등 여파가 전세계로 확산되고 있다.

<월스트리트저널>은 6일치 아시아판 1면에서 “이번 홍수가 석탄 매장량이 많은 오스트레일리아 북동부 퀸즐랜드 지역에 집중돼 이미 수십억달러의 경제적 손실이 생겼고 그 규모는 더 커질 것”이라고 보도했다.

세계 에너지 자문업체 우드 맥켄지의 전망에 따르면 이번 홍수로 퀸즐랜드 지방의 80여개 광산이 영향을 받았고, 일부 기업들은 ‘불가항력’을 선언하며 조업을 중단한 상태다.

전문가들은 탄광 정비와 철도망 복구에 최소 몇주, 길게는 몇달의 시간이 걸려 이번 사태의 여파가 장기화할 것으로 전망하고 있다.

가격이 분기에 한번씩 결정된다는 점을 고려할 때 2분기에는 가격이 폭등할 수 있다”고 전망했다.

|

에버파이어니어 ( 에버테크노에 자회사 )

인도네시아에서 석탄사업

* * * 에버테크노(070480) * * *

(삼성전자에 LCD장비 및 AMOLED장비 전량 납품 최우량사)

" 창사이래 최대 실적 // 주가는 초저평가

오늘부터 시장에서 소외된 그 한 풀이가 기습적으로 펼쳐질 것이다 "

" 2014년 매출 1조원 목표- 삼성전자 출신의 최고 경영자 인터뷰

(기업 스토리 내용 참조 요망) "

" 여의도 유료추천 부띠끄 군단들...추천 시작 "

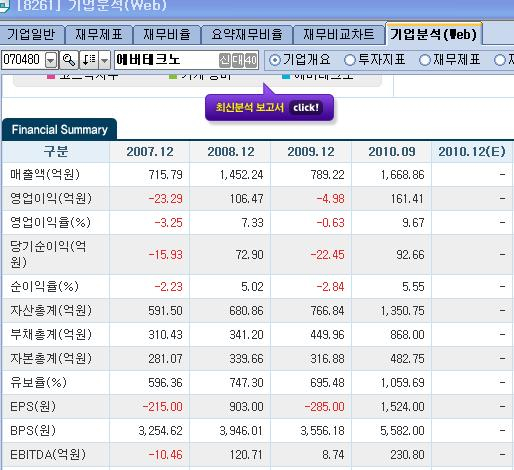

>>> 시가총액은 636억원(어제 종가기준),

그러나 작년 영업이익은 무려 약 210억원 내외

- 이런 초저평가 회사는 코스피,코스닥 전 시장 뒤져봐도 동사가 유일하다

>>> 우리나라 주식시장 전 종목 통털어

매출 증가율 1등 // 영업이익 증가율 1등 // 순이익 증가율 1등

>>> 2011년 예상치

매출 증가율 약 50% // 영업이익 증가율 약 50% // 순이익 증가율 약 100%

>>> 올해 중국에 수조원대 LCD 공장 착공의 최대 수혜주이며

여기에 더불어 올해 가장 유망 분야인

아몰레드와 태양광 소재로 초대박 예상

>>> 똘똘한 자회사가 즐비하기에 올해 창사 최대실적이 또한 가능하다

1) 에버파이어니어 : 인도네시아 등으로 부터 석탄 수입사업으로

작년도 600억원 매출에 순이익이 약 30억원 내외의

흑자전환.올해엔 2,000억원 매출 예상되고 순익은

100 억원 예상

- 미국의 에너지정보관리기관 EIA에 따르면 지난 12월 호주 퀸즐랜드주에서

일어난 대홍수로 해당 지역 광산들의 75%가 가동 중단됐는데

호주는 세계 석탄 공급의 26.5%를 차지하는데 주요광산의 가동

중단으로 세계 석탄 수급에 비상이 걸려 현재 국제 석탄 가격도

급등중이기에 올해는 예상보다 매출액과 순익 규모가 훨씬

증가될 이슈이기도 하다.

2) 에버브라이튼 : 대형공연장 등에 쓰이는 발광다이오드(LED) 디스플레이를

미국등에 수출해 작년 60억원 매출에 약 2억원 가량의

순이익으로 흑자전환

=>에버브라이튼은 중장기적으로 연간 400억원~500억원 매출에

10~15% 이익률을 내는 사업구조를 만들 계획을 갖고 있음을

유념해야 한다

3) 에버솔라에너지 : 작년 포스코플랜텍과 공동으로 태국 태양광발전소

건설 사업 2건을 연속 수주하면서 올해 흑자전환

가능성을 높였다.

동사는 올해 매출을 작년의 100억원 미만에서

올해엔 400억원 이상으로 끌어올릴 계획이다.

4) 에버메트로 : TV에서 회로기판(PCB)과 패널을 연결하는 케이블을

작년 9월 국내 대형 제조사에 시제품 형태로 납품했는데

올해 초 부터 케이블 양산을 통핸 연간 200억원

이상 매출을 낼 것으로 전망했다.

5) 에버시스 : 반도체 검사장비(핸들러)를 국내 유수 반도체 제조사에

공급하기 위한 마케팅 활동을 진행중이다.

☆☆☆ 위와같은 5개 자회사 총 매출 규모를 작년도

약 1,000억원에서

올해에 2,000억원 이상

으로 확대될 예정이다.

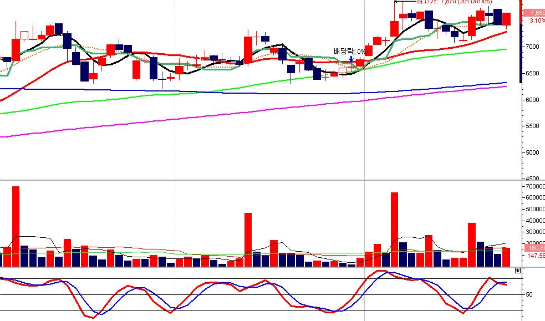

☆ 일반 개인들 김빼기와 흔들기를 동반한 약 8개월간

일봉의 주가 흐름

" 이제 그 종결의 몸부림이 내일부터 시작된다 "

☆☆☆ 3개월 주가 흐름으로 확대해본 일봉

그야말로 Stand- By,폭풍전야의 모습임을 알 수 있다

>>> 초 저평가의 상태가 도대체 어느정도 이길래 , 이리도 야단법석일까 ?

- 자회사의 우수한 실적을 제외하고도 3분기까지의 실적치는 아무리

보수적으로 보아도 적정주가는 13,000원을 훌쩍 넘겨야 한다

(어제 종가 7,650원...흐미 완전 떨이가격이넹...*^^*)

|

|

게시글 찬성/반대

- 1추천

- 0반대

운영배심원의견

운영배심원의견이란

운영배심원(10인 이하)이 의견을 행사할 수 있습니다.

운영배심원 4인이 글 내리기에 의견을 행사하게 되면

해당 글의 추천수와 반대수를 비교하여 반대수가

추천수를 넘어서는 경우에는 해당 글이 블라인드 처리

됩니다.

댓글목록