종목토론카테고리

게시판버튼

게시글 제목

외인 13일째 순매수 KH바텍.. 엇갈린 평가

게시글 내용

외국인이 휴대폰 부품업체인 KH바텍 지분을 꾸준히 매수하고 있는 가운데 증권사별로 하반기 전망이 엇갈리고 있다. 한 증권사는 삼성전자의 단가 인하 압력을 감안,목표주가를 하향조정한데 반해 다른 증권사는 슬림폰에 대한 기대감이 높다며 목표주가를 상향조정하면서 투자의견도 상향조정한 것.

16일 증권업계에 따르면 외국인은 KH바텍을 전날까지 13일째 순매수하고 있다. 총 23만 1744주를 매수한 외국인은 지분율을 42.25%까지 끌어올려 지난 1월 25일의 지분율을 회복했다.

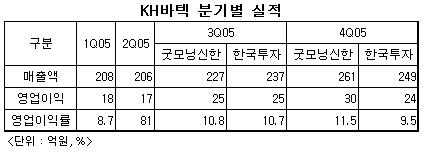

외국인이 종가기준으로 매입할 때 46억원이상 사들였음에도 불구하고 주가는 2만원대 초반에서 벗어나지 못하고 있다. 이런 가운데 엇갈린 증권사 평가가 나와 관심을 끌고 있다. 굿모닝신한증권은 이날 KH바텍의 2분기 실적에 대한 코멘트를 하면서 적정주가를 2만 3900원으로 올리고 투자의견을 '매수'로 상향조정했다. 이번 굿모닝신한증권의 투자의견은 KH바텍 실적에 대한 우려로 인한 투자의견 하향조정이후 첫 '매수'의견이다.

굿모닝신한증권은 이날 KH바텍의 2분기 실적에 대한 코멘트를 하면서 적정주가를 2만 3900원으로 올리고 투자의견을 '매수'로 상향조정했다. 이번 굿모닝신한증권의 투자의견은 KH바텍 실적에 대한 우려로 인한 투자의견 하향조정이후 첫 '매수'의견이다.

이승호 굿모닝신한증권 애널리스트는 "3분기 매출액은 지멘스로의 슬라이딩 힌지 신규출하로 전분기대비 10.4% 증가한 227억원으로 추정된다"고 밝혔다. 이어 "4분기초까지는 슬림형 휴대폰용 마그네슘커버의 출하가 시작돼 매출액은 14.8% 성장할 것"이라고 덧붙였다.

반면 한국투자증권은 삼성전자의 휴대폰 출하량 전망치 변경과 추가적인 단가 인하를 반영, KH바텍의 목표주가를 1만 6500원으로 하향조정했다.

노근창 한국투자증권 애널리스트는 "3분기에 삼성 휴대폰 출하량 증가와 가로본능휴대폰 출하량 증가로 매출액은 전분기보다 15.4% 증가한 237억원을 기록할 것"이라고 밝혔다. 그러나 "4분기 삼성전자가 추가적인 단가 인하를 단행할 것"이라며 수익성 재차 하락을 예상했다.  그는 또한 "전자파 차폐에 대한규정이 엄격해지면서 이 부문 매출이 증가할 것이나 삼성전자 등이 원가절감을 위해 다른 금속 부품의 사용을 줄일 가능성이 있어 긍정적이지만은 않다"고 평가했다.

그는 또한 "전자파 차폐에 대한규정이 엄격해지면서 이 부문 매출이 증가할 것이나 삼성전자 등이 원가절감을 위해 다른 금속 부품의 사용을 줄일 가능성이 있어 긍정적이지만은 않다"고 평가했다.

한편 FnGuide에 따르면 이날 굿모닝신한증권과 한국투자증권의 목표주가를 감안한 KH바텍에 대한 증권사의 목표주가 평균치는 2만 2843원이다.

[머니투데이 이학렬기자]

|

|||||||||||||||||||||||||

|

|||||||||||||||||||||||||

게시글 찬성/반대

- 0추천

- 0반대

운영배심원의견

운영배심원의견이란

운영배심원(10인 이하)이 의견을 행사할 수 있습니다.

운영배심원 4인이 글 내리기에 의견을 행사하게 되면

해당 글의 추천수와 반대수를 비교하여 반대수가

추천수를 넘어서는 경우에는 해당 글이 블라인드 처리

됩니다.

댓글목록