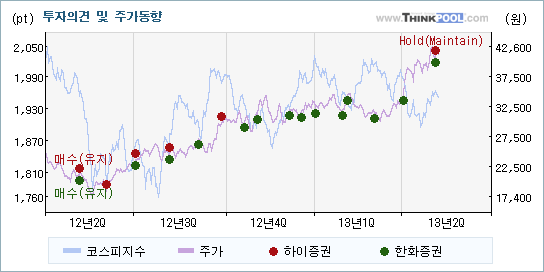

| 증권사별 기업분석 보고서를 살펴보니 하이증권과 한화증권이 스카이라이프에 대해서 다른 관점으로 투자의견을 제시하고 있다. Hold(Maintain)와 매수(유지)가 제시되고 있는데 각 투자의견이 나온 배경과 향후 전망에 관심을 가져볼 필요가 있다.

하이증권은 "홈쇼핑송출 수익 증가에 대한 과도한 기대감은 낮출 필요"라며 목표주가를 상향했지만 투자의견은 Hold(Maintain)로 하향했다. 반면 한화증권은 "DCS 조기 허용 가능성에 주목"이라는 코멘트와 함께 목표주가를 높이고, 투자의견은 매수(유지)로 유지했다.

내용을 보면 하이증권은 스카이라이프(053210)에 대해 "향후 주가 전망에서는 하반기 출시될 자체 VOD 서비스(SOD : satellite on demand, 클라우드 PVR 방식)의 시장 반응과 DCS(dish convergence solution) 서비스의 법적 허용 여부를 확인할 필요가 있다. 또한 MSO 가입자수 및 방송권역 1/3 규제완화시 케이블TV와의 경쟁리스크가 재부각될 가능성도 상존한다"라고 전망했지만, 한화증권은 "미래창조과학부가 DCS 서비스에 대해 특례 규정을 적용해 조기에 허용한다면 가입자 증가는 한층 탄력을 받을 것으로 기대된다"라는 것을 강조했다

|

| [과거에는 매수의견이 대다수, 주가와 상관성도 낮아] |

| 스카이라이프에 대한 하이증권과 한화증권의 투자의견은 대부분 매수였다. 실제로 주가의 움직임은 각 증권사의 투자의견과 높은 상관성을 나타내지 않았다. 이는 증권사가 투자의견을 제시했을 때, 주가가 반드시 투자의견을 따라서 움직이는 것은 아니라는 것을 의미한다. 이런 가운데 하이증권은 기존의 투자의견을 매수(유지)에서 Hold(Maintain)로 하향하면서 입장의 변화를 보여주었고, 한화증권은 매수(유지)를 유지했다.

|

| ※해당증권사에서 기존의 투자의견을 변경하지 않은 경우 투자의견이 표시되지 않습니다. |

| [추정실적과 투자의견의 변동 방향은 일치하지 않아] |

스카이라이프에 대한 2013 연간 EPS(주당순이익) 추정치를 살펴보면 하이증권과 한화증권 모두 동종목의 EPS를 상향하고 있다.

하이증권은 스카이라이프의 2013 연간 EPS 전망치를 기존의 1,594원에서 2,055원(28.92%)으로 높여잡았고, 한화증권도 1,867원에서 2,192원(17.41%)으로 올렸다. 주가의 움직임이 보통 추정실적의 변화에 상당한 영향을 받지만, 양사 모두 추정실적과 투자의견의 변동 방향이 일치하지 않기 때문에 어느 것 하나에도 의미있는 해석을 하기 어렵다.

|

| [[켄센서스] '매수' 제시 목표주가 높아져] |

| 대신, 대우를 포함한 대부분의 증권사들은 매수의견을 제시하고 있다. 목표주가의 평균 괴리율은 5.86%를 나타내고 있는 가운데 목표주가는 높아지고 있지만, 투자의견은 뚜렷한 방향성이 없는 모습이다. |

| 일자 |

증권사 |

투자의견(변동) |

목표주가(변동) |

분석 의견 |

| 2013/05/03 |

대신 |

매수(유지) |

43,000 |

한 템포 쉬고, 두 템포 전진 |

| 2013/05/03 |

대우 |

매수(유지) |

50,000(▲8,000) |

성장성과 수익성의 근거는 지속적으로 보강될 전망 |

| 2013/05/03 |

한화 |

매수(유지) |

46,000(▲6,000) |

DCS 조기 허용 가능성에 주목 |

| 2013/05/03 |

키움 |

매수(유지) |

52,000(▲10,000) |

경쟁력 우위와 우호적 환경 지속 |

| 2013/05/03 |

동양 |

매수(유지) |

53,000(▲10,000) |

뉴미디어 산업 내 최고의 대안 |

| 2013/04/11 |

HMC |

매수 |

40,000 |

1분기 영업이익 288억원(+58.3% YoY)으로 호실적 기록할 전망 |

| 2013/04/02 |

한국 |

매수(유지) |

40,000 |

시장 컨센서스 상회하는 1Q13 실적 예상 |

| 2013/04/02 |

신영 |

매수A(유지) |

41,000 |

양호한 순증(純增)가입자 |

| 2013/03/08 |

KB |

매수 |

50,000 |

장기 성장 추세에 미치는 영향 제한적 |

| 2013/03/05 |

유진 |

매수(유지) |

40,000 |

3월부터 주가 재상승 국면 진입 전망 |

|

|

댓글목록