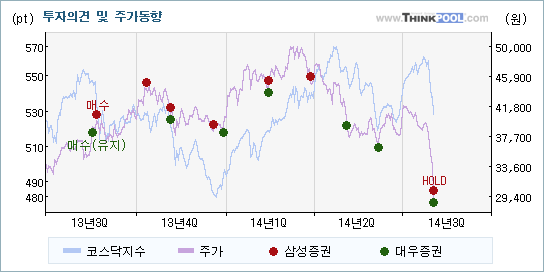

| 최근에 나온 종목분석리포트를 살펴보면 삼성증권과 대우증권이 서울반도체에 대해서 서로 다른 의견을 제시하고 있다. 각각 HOLD와 매수(유지)를 제시하고 있는데 각 투자의견에 대한 근거와 향후 전망에 대해 관심을 가져볼 필요가 있다.

삼성증권은 "이익률의 추가 하락이 걱정"이라며 목표주가를 하향하며 투자의견을 HOLD로 하향했다. 반면 대우증권은 "긍정과 부정의 혼재. 아크리치3 판매로 조명 매출액 재성장 Vs. 기대 이하의 수익성"이라는 설명과 함께 목표주가를 낮췄지만, 투자의견은 매수(유지)를 유지했다.

내용을 보면 삼성증권은 서울반도체(046890)에 대해 "대만과 중국의 주요 LED 업체들이 높은 가동률과 사상 최고 매출액을 기록하는 반면, 동사의 매출과 가동률이 정체되는 이유는 LED 조명 산업이 현재 중국을 중심으로 중저가 제품이 성장하기 때문인 것으로 보인다. 또한 필립스와 오스람 같은 대형 고객의 매출 성장이 예상되지만, 고객이 세분화된 동사의 수혜는 제한적"이라고 전망했지만, 대우증권은 "LED 산업 경쟁이 심화되면서 특허문제가 중요해 지고 있다. 동사는 최근 북미 LED TV 업체를 대상으로 소송을 제기한 것으로 알려지고 있다. 중장기적인 관점에서 긍정적"이라는 것을 강조했다

|

| [과거에는 매수의견이 대다수, 주가와 상관성도 낮아] |

| 서울반도체에 대한 삼성증권과 대우증권의 투자의견은 대부분 매수였다. 실제로 주가의 움직임은 각 증권사의 투자의견과 높은 상관성을 나타내지 않았다. 이는 증권사가 투자의견을 제시했을 때, 주가가 반드시 투자의견을 따라서 움직이는 것은 아니라는 것을 의미한다. 이런 가운데 삼성증권은 기존의 투자의견을 매수에서 HOLD로 하향하면서 입장의 변화를 보여주었고, 대우증권은 매수(유지)를 유지했다.

|

| ※해당증권사에서 기존의 투자의견을 변경하지 않은 경우 투자의견이 표시되지 않습니다. |

서울반도체에 대한 2014 연간 EPS(주당순이익) 추정치를 살펴보면 삼성증권과 대우증권 모두 동종목의 EPS를 하향하고 있다.

삼성증권은 서울반도체의 2014 연간 EPS 전망치를 기존의 1,676원에서 722원(-56.92%)으로 내려잡았고, 대우증권도 1,245원에서 744원(-40.24%)으로 수정했다. 주가의 움직임이 보통 추정실적의 변화에 큰 영향을 받는다는 점을 감안하면, 실적 감소와 더불어 투자의견(HOLD)을 하향한 삼성증권의 분석의견에 주의를 기울여봐야 하겠다.

|

| [[켄센서스] '매수' 제시 목표주가 낮아져] |

| 대우, 흥국을 포함한 대부분의 증권사들은 매수의견을 제시하고 있다. 목표주가의 평균 괴리율은 69.6%를 나타내고 있는 가운데 목표주가는 낮아지고 있지만, 투자의견은 뚜렷한 방향성을 제시하지 않고 있다. |

| 일자 |

증권사 |

투자의견(변동) |

목표주가(변동) |

분석 의견 |

| 2014/07/31 |

대우 |

매수(유지) |

48,000(▼7,000) |

긍정과 부정의 혼재. 아크리치3 판매로 조명 매출액 재성장 Vs. 기대 이하의 수익성 |

| 2014/07/31 |

삼성 |

▼HOLD |

35,000(▼15,000) |

이익률의 추가 하락이 걱정 |

| 2014/07/31 |

IBK |

매수(유지) |

40,000(▼16,000) |

3분기 성수기 진입에 따른 실적 성장세 유효 |

| 2014/07/31 |

흥국 |

매수(유지) |

47,000(▼10,000) |

2분기, 예상을 하회하는 실적 기록 |

| 2014/06/25 |

키움 |

매수(유지) |

52,000(▼3,000) |

여전히 성장 중 |

| 2014/05/02 |

한국 |

매수(유지) |

53,000(▼7,000) |

2분기 실적은 가이던스를 대폭 상회할 전망 |

| 2014/05/02 |

NH |

매수(유지) |

55,000 |

수익성이 약화되었으나, 2분기부터 개선 기대 |

| 2014/05/02 |

SK |

매수(유지) |

50,000 |

LED 산업 성장에 희망을 갖자 |

| 2014/04/25 |

메리츠 |

매수 |

51,000(▼9,000) |

이익 성장 완속 구간에 진입 |

|

|

댓글목록