종목토론카테고리

게시판버튼

게시글 제목

[실적속보]HD현대인프라코어, 올해 1Q 영업이익 급증 1526억원... 전년동기比 45%↑ (연결)

게시글 내용

◆ 올해 1Q 영업이익 급증 1526억원... 전년동기比 45%↑

HD현대인프라코어(042670)는 15일 올해 1분기 영업실적을 공시했다. 매출액은 1조2878억원으로 전년 동기 대비 12% 증가했고, 영업이익은 1526억원으로 45% 늘어났다.이에 따라 영업이익률도 전년 동기 대비 2.9%p 개선됐다.

◆ 올해 1Q 영업이익 시장예상치 대비 +37% 상회, 어닝서프라이즈 기록

이번에 회사가 발표한 영업이익은 시장 전망치보다 37% 높은 수준으로 어닝서프라이즈를 기록했다.

[표]HD현대인프라코어 분기 실적

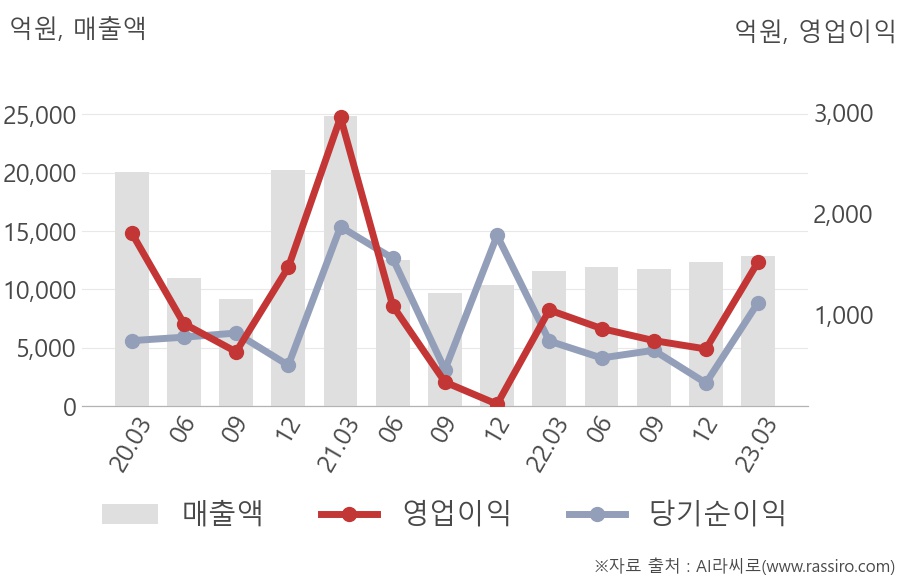

◆ 당분기 영업이익, 3년 최고 영업이익(2021. 1Q) 대비 51.7% 수준

[그래프]HD현대인프라코어 분기별 실적 추이

◆ 올해 1분기 실적 반영 시 PER 2.5배 → 7.2배 (업종대비 고PER)

[표]HD현대인프라코어 투자지표 비교

◆ 매출액, 영업이익 증가율 경쟁사 대비 높은 편

[표]HD현대인프라코어 및 경쟁사 전년동기 대비 성장률

◆ 실적 발표 직전, 11일 연속 외국인 순매수

외국인 투자자들은 HD현대인프라코어가 실적을 발표하기 전, 11일 연속 HD현대인프라코어의 주식 710만주를 순매수했다. 이 기간 동안 기관은 -47만주를 순매도했고, 개인도 -658만주를 순매도했다. 같은 기간 HD현대인프라코어 주가는 3.2% 상승했다.

[그래프]HD현대인프라코어 실적발표 직전 투자자 동향

※ HD현대인프라코어에 대한 속보, 주요공시, 특이사항 더보기 ▶

HD현대인프라코어(042670)는 15일 올해 1분기 영업실적을 공시했다. 매출액은 1조2878억원으로 전년 동기 대비 12% 증가했고, 영업이익은 1526억원으로 45% 늘어났다.이에 따라 영업이익률도 전년 동기 대비 2.9%p 개선됐다.

◆ 올해 1Q 영업이익 시장예상치 대비 +37% 상회, 어닝서프라이즈 기록

이번에 회사가 발표한 영업이익은 시장 전망치보다 37% 높은 수준으로 어닝서프라이즈를 기록했다.

[표]HD현대인프라코어 분기 실적

| 구 분 | 23. 03 | 전분기 대비 |

전년동기 대비 |

시장전망치 대비 |

|---|---|---|---|---|

| 매출 | 1조2878억 | ▲4.1% | ▲12% | ▼1.3% |

| 영업이익 | 1526억 | ▲130% | ▲45% | ▲37% |

| 영업이익률 | 12% | ▲6.6%p | ▲2.9%p | ▲3.5%p |

| 당기순이익 | 1123억 | ▲244% | ▲51% | ▲108% |

◆ 당분기 영업이익, 3년 최고 영업이익(2021. 1Q) 대비 51.7% 수준

[그래프]HD현대인프라코어 분기별 실적 추이

◆ 올해 1분기 실적 반영 시 PER 2.5배 → 7.2배 (업종대비 고PER)

[표]HD현대인프라코어 투자지표 비교

| 구 분 | HD현대인프라코어 | 기계 | |||

|---|---|---|---|---|---|

| 23. 03 | 전년동기 | 등락 | 평균 | 업종대비 | |

| PER | 7.2배 | 2.5배 | ▲ | 4.9배 | 고PER |

| PBR | 1.1배 | 0.8배 | ▲ | 1.5배 | 저PBR |

| ROE | 15% | 31% | ▼ | -2.4% | 높음 |

* 투자지표는 최근 4개 분기 당기순이익의 합으로 계산함

◆ 매출액, 영업이익 증가율 경쟁사 대비 높은 편

[표]HD현대인프라코어 및 경쟁사 전년동기 대비 성장률

| 종목명 | 영업이익률 | 매출액 증감률 |

영업이익 증감률 |

실적기준 |

|---|---|---|---|---|

| HD현대인프라코어 | 12% | 12% | 45% | 2023.03 |

| 두산밥캣 | 15% | 24% | 61% | 2023.03 |

| 현대엘리베이 | 6.3% | 8.8% | 3.4% | 2022.12 |

| 에스에프에이 | 4.9% | -0.1% | -65% | 2022.12 |

| 현대로템 | 4.7% | 1.0% | 35% | 2023.03 |

◆ 실적 발표 직전, 11일 연속 외국인 순매수

외국인 투자자들은 HD현대인프라코어가 실적을 발표하기 전, 11일 연속 HD현대인프라코어의 주식 710만주를 순매수했다. 이 기간 동안 기관은 -47만주를 순매도했고, 개인도 -658만주를 순매도했다. 같은 기간 HD현대인프라코어 주가는 3.2% 상승했다.

[그래프]HD현대인프라코어 실적발표 직전 투자자 동향

※ HD현대인프라코어에 대한 속보, 주요공시, 특이사항 더보기 ▶

게시글 찬성/반대

- 0추천

- 0반대

내 아이디와 비밀번호가 유출되었다? 자세히보기 →

운영배심원의견

운영배심원의견이란

운영배심원 의견이란?

게시판 활동 내용에 따라 매월 새롭게 선정되는

운영배심원(10인 이하)이 의견을 행사할 수 있습니다.

운영배심원 4인이 글 내리기에 의견을 행사하게 되면

해당 글의 추천수와 반대수를 비교하여 반대수가

추천수를 넘어서는 경우에는 해당 글이 블라인드 처리

됩니다.

운영배심원(10인 이하)이 의견을 행사할 수 있습니다.

운영배심원 4인이 글 내리기에 의견을 행사하게 되면

해당 글의 추천수와 반대수를 비교하여 반대수가

추천수를 넘어서는 경우에는 해당 글이 블라인드 처리

됩니다.

댓글목록