종목토론카테고리

게시판버튼

게시글 제목

오늘의 대차상환

게시글 내용

外人, 공매도 막히니 선물매도 늘렸다

공매도 전면금지(시장조성자와 유동성공급자는 제외) 조치로 공매도가 막힌 외국인들의 선물 계약이 크게 늘어난 것으로 나타났다. 이들이 코스피200선물을 대량 매도한 지난 7일 코스피는 급락했으며, 같은날 외국인들은 역방향(인버스) 상장지수펀드(ETF) 매수를 통해서도 공매도효과를 대체한 것으로 보인다.

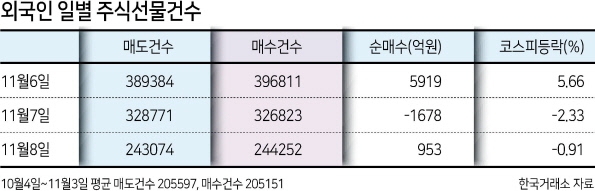

9일 한국거래소에 따르면 공매도 전면금지가 시작된 이번주 외국인들의 코스피200선물 매매 계약수는 매도와 매수가 각각 ▷6일 39만건 ▷7일 33만건 ▷8일 24만건이었다. 공매도 금지 이전인 3일 기준 지난 한달간 일평균 매매계약수가 20만건 수준이었던 것을 감안하면, 공매도가 막힌 이후 계약수가 급격히 증가한 셈이다. 증권사 관계자는 “외국인 선물계약의 경우 매매 포지션 유지를 위해 매도계약수와 매수계약수가 매우 유사한 흐름을 보이고 있다”고 설명했다.

외국인의 코스피200선물 순매도(수)에 따라 코스피는 출렁였다. 지난 7일 외국인 순매도는 1700억원에 달했으며, 이날 코스피는 2.33% 급락했다. 외국인들이 매도한 코스피200선물 물량은 대다수 기관계 금융투자(증권사, 1000억원 순매수)에서 받았다. 반대로 외국인 순매수가 5900억원을 기록한 6일에는 코스피가 5.66% 급등했다.

일부 개인투자자들은 외국인의 선물매도를 증권사가 대부분 받은 만큼, 기관이 할 수 있는 ‘예외적 공매도’로 이어져 공매도 금지 효과를 희석시킬 수 있다는 우려를 나타내고 있다. 다만 거래소 관계자는 “증권사 내에서 시장조성자(MM)계정과 유동성공급자(LP)계정이 명확히 구분돼 있는 만큼, 외국인의 선물매도를 받은 기관이 ‘예외적 공매도’로 대응할 가능성은 차단돼 있다”고 선을 그었다.

한편 ETF시장에서 외국인은 코스닥 인버스 ETF를 대거 매수하며 국내증시 하락에 베팅하고 공매도 효과를 노리기도 했다. 코스콤 ETF체크에 따르면 코스피가 급락한 지난 7일 외국인이 가장 많이 순매수한 ETF는 ‘KODEX 코스닥150 선물인버스’로, 이날 외국인은 해당 ETF를 279억원 어치 사들였다. 증시 상승에 베팅하는 ‘KODEX 레버리지’는 119억원, ‘KODEX 코스닥150’은 101억원 순매도한 것으로 나타났다. 반면 개인은 ‘KODEX 레버리지’를 182억원 규모로 가장 많이 순매수하며, 급락장에도 향후 증시상승을 기대했다. ‘KODEX 코스닥 150 선물인버스’는 494억원, ‘KODEX200 선물인버스 2X’는 295억원 순매도하며 외국인과 정반대로 움직였다. 윤호 기자

오늘 장 마감 후

외국인 매수 7,761주에서 외국인 매도 207,154주로 변동

외국인 매수 7,761주 (모간 서울 매수 8,119주 제이피 모간 매도 1,09주UBS 매수 1,047 주)

개인 매도 14,332주

기관 매수 7,646주 (증권 매수 10,421주투신 매도 2,775주)

프로그램매수 11,121주

공매도 162주

대차체결 6,610주

대차상환 314,989주

대차잔고 4,774,871주

공매도 금지 첫날 잔고 늘었다…"일시 현상으로 점차 감소할 것"

전 거래일 대비 1.4조원 증가

[박은주 제작] 사진합성·일러스트

(서울=연합뉴스) 임은진 기자 = 공매도 금지 첫날인 지난 6일 공매도 잔고가 전 거래일 대비 1조원 넘게 증가한 것으로 나타났다.

업계에서는 일시적 현상으로 시간이 지날수록 공매도 잔고는 감소할 것이라고 설명했다.

9일 한국거래소에 따르면 지난 6일 공매도 잔고는 모두 19조2천133억원으로 집계됐다.

시장별로 유가증권시장이 12조4천884억원, 코스닥시장이 6조7천249억원이었다.

공매도가 금지되기 직전 거래일인 지난 3일과 비교해 1조4천10억원 증가한 것이다.

당시 유가증권시장의 공매도 잔고는 11조7천871억원, 코스닥시장은 6조252억원으로, 전체적으로 17조8천123억원이었다.

이는 공매도 금지 첫날 ETF(상장지수펀드) 유동성 공급자들이 헤지를 하면서 공매도 물량이 나왔기 때문으로 분석됐다.

유동성 공급자는 ETF 시장에서 일정 수준의 유동성을 제공하는 증권사로, 금융 당국의 이번 공매도 금지 조처에서 시장 조성자와 함께 예외 적용을 받아 차입 공매도를 할 수 있다.

구체적으로 당국은 유동성 공급자가 유동성 공급 호가를 제출하거나, 상장지수증권에 대해 유동성 공급 호가를 제출하는 회원이 매수한 상장지수증권의 가격 변동에 따른 손실을 회피하거나 줄이기 위해 기초주권을 매도하는 경우 등에는 공매도를 할 수 있도록 했다.

이에 따라 유동성 공급자는 공매도 금지 첫날 쏟아진 ETF 매도 물량을 유동성 공급을 위해 사들였고, 이 과정에서 위험 헤지(분산)를 위해 공매도 포지션을 취하면서 공매도 잔고도 늘어난 것이다.

당일 당국의 조처에 따른 숏커버링(공매도 재매수) 물량이 대거 나오면서 코스피와 코스닥이 상승하고 ETF도 오르자 차익을 실현하려는 투자자로부터 매물이 많이 나왔다.

거래소 관계자는 "공매도 금지 첫날 공매도 잔고가 늘어난 것은 일시적 현상으로, 잔고는 점차 감소할 것"이라고 말했다.

서울 = 뉴스핌] 알파경제 = 금융당국의 공매도 금지에도 시장조성자들의 공매도가 이뤄지면서 지적이 일자 한국거래소가 직접 설명에 나섰다.

|

| 한국거래소 전경. (사진=한국거래소) |

한국거래소는 9일 참고자료를 통해 "임시금융위원회 의결에 따라 지난 6일부터 국내 증시 전체 종목에 대해 공매도를 금지하고 있다"며 "시장조성자(MM)의 시장조성 목적, 주식 유동성공급자(LP)의 유동성공급 목적, 파생 시장조성자의 헤지 목적, ETF(상장지수펀드) 유동성공급자의 헤지(hedge, 위험회피) 목적 등에 한해 예외적으로 차입공매도를 허용한다"고 설명했다.

시장조성자·유동성공급자의 예외 공매도가 불허될 경우 시장 조성과 유동성공급호가 제출이 어려워 해당 종목 투자자들의 원활한 거래가 어려워지기 때문이라는 설명이다.

공매도 전면 금지 이후에도 공매도 거래는 지속됐다. 공매도 금지 첫날(6일) 코스피 시장에서 326억원, 7일 506억원, 8일 251억원의 공매도 거래가 나왔다.

코스닥 시장에서 공매도 거래는 6일 1649억원, 7일 935억원, 8일 238억원 등으로 나타났다.

거래소는 이 수치는 모두 시장조성자와 유동성공급자의 합법적인 거래며 양 시장 주식 거래대금의 1% 수준이라고 설명했다. 이 기간 국내 기관의 공매도 외에 외국인의 공매도는 없었다.

시장조성자는 원활한 거래의 체결을 위해 매수·매도 호가를 제출할 의무가 있다. 매수 호가를 제출해 거래가 체결되면 시장조성자는 매수 거래에 따른 위험을 회피하기 위해 정반대 포지션인 공매도 거래를 하게 된다. 유동성공급자 역시 마찬가지다.

때문에 거래소는 "과거 3차례 공매도 금지 시에도 헤지 목적의 거래에 대해서는 차입공매도를 허용해 왔다"며 "미국, 유럽, 후주 등 해외 주요증시에서도 공매도 금지 조치를 취할 때 시장조성자의 공매도는 예외적으로 허용한다"고 재차 강조했다.

그럼에도 일각에서는 호가 제출을 핑계로 시장조성자 등이 공매도로 이익을 얻고 있다고 지적하고 있다.

거래소는 "시장조성자 및 유동성공급자에 대한 예외적 공매도 허용은 시장 안정을 훼손할 염려가 없으며 궁극적으로는 시장참가자의 거래 편익을 위한 조치"라며 "ETF 유동성 공급자의 매수호가 공급이 줄면 투자자의 매도 기회가 제한되고 기초 자산과 가격 차이가 커지는 등 투자자 피해가 발생된다"고 설명했다.

또한 시장조성자와 유동성공급자 역시 무차입 공매도는 엄격히 금지되고 있다고 강조했다.

거래소는 "시장조성자 등이 차입공매도와 관련된 제반 규정을 잘 준수하는지 철저히 모니터링 할 것"이라며 "시장감시위원회에서도 유동성공급자, 시장조성자 계좌를 대상으로 차입계약서를 징구해 차입여부를 집중적으로 점검할 예정"이라고 말했다.

코스피 잔액 수량 4.23% 줄어

[ 박의명 기자 ]

공매도 전면 금지 조치를 시행한 첫날인 지난 6일 쇼트커버링(공매도 주식을 되갚기 위한 주식 매입) 등으로 해소된 공매도 물량이 전체의 5% 안팎에 머무른 것으로 나타났다.

공매도 금지 첫날 국내 증시는 2차전지 관련주 등 공매도 비중이 높았던 종목을 중심으로 급등했다. 이는 대규모 쇼트커버링 때문이라기보다 투자심리 개선 등을 노리고 유입된 단기 매수세에 기인한 측면이 더 크다는 분석이 나온다.

9일 한국거래소에 따르면 6일 기준 유가증권시장의 공매도 잔액 수량은 2억5030만여 주였다. 공매도 금지 직전 거래일인 3일의 2억6136만여 주에 비해 4.23% 감소한 수치다. 같은 기간 코스닥시장의 공매도 잔액 수량은 1억8127만여 주에서 1억7132만여 주로 5.48% 줄었다. 공매도 잔액 수량은 집계 등에 걸리는 시간 때문에 이틀 늦게 공개한다.

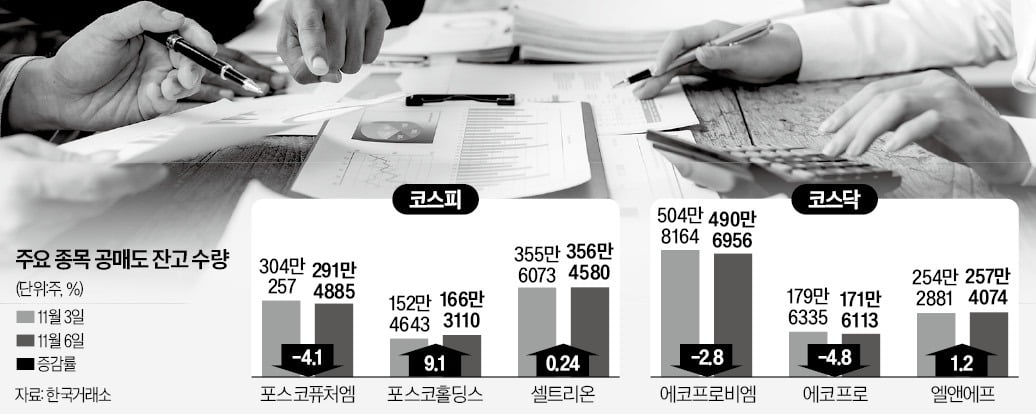

공매도 잔액이 가장 많았던 2차전지 관련주도 공매도가 크게 줄지 않았다. 유가증권시장 공매도 잔액 1위였던 포스코퓨처엠은 공매도 잔액 수량이 6일 291만4885주로 직전일(304만257주) 대비 4. 1% 줄었다.

에코프로비엠 공매도 2.8%↓…포스코홀딩스는 되레 9.1% 늘어

코스닥시장 공매도 상위 종목도 쇼트커버링(공매도 주식을 되갚기 위한 주식 매입)을 통해 감소한 공매도 잔액이 크지 않았다. 코스닥 공매도 1위였던 에코프로비엠은 공매도 잔액이 지난 6일 490만6956주로 직전 거래일(504만8164주)보다 2.8% 줄었다. 공매도 2위였던 에코프로 공매도 잔액은 같은 기간 179만6335주에서 171만6113주로 4.8% 감소했다. 셀트리온, HLB, HMM, 카카오뱅크 등 공매도 잔액이 컸던 다른 종목도 공매도가 줄지 않았다.

일부 종목은 오히려 공매도 잔액 수량이 늘어나 주목을 끌고 있다. 포스코홀딩스는 공매도 잔액이 지난 3일 152만4643주에서 6일 166만3110주로 9.1% 늘었다.

이는 공매도 잔액이 단순히 쇼트커버링에 의해서만 늘거나는 게 아니기 때문에 발생하는 현상이다. 우선 공매도 통계에는 종목에 호가를 공급하는 마켓메이커(MM)와 유동성공급자(LP)의 헤지(위험회피) 목적 공매도 물량이 포함된다. 호가 공급을 담당하는 증권사들은 개별 종목 또는 상장지수펀드(ETF)의 매수가 체결되면 주가 변동에 따른 위험을 상쇄하기 위해 해당 주식 또는 ETF에 포함된 종목을 ‘차입 매도(공매도)’한다. 또 공매도 거래 신고 기준이 주가 변동에 따라 달라지는 점도 영향을 준다. 개별 종목 공매도는 잔액이 1억원 이상 또는 해당 종목의 0.01%를 넘어설 때만 신고를 하도록 돼 있다.

전문가들은 이 두 가지 요인 모두 전면 금지 첫날 공매도 잔액에 별 영향을 주지 못했을 것이라고 전문가들은 설명한다. LP 등의 공매도 수량은 공매도 금지 첫날 매우 적었을 것으로 추정된다. 에코프로, 에코프로비엠, 포스코퓨처엠이 공매도 금지 첫날 상한가를 기록하면서 LP들이 제시한 매수 호가가 거의 체결되지 않아서다. 한 증권사 관계자는 “상한가로 치솟은 종목은 유동성공급자의 공매도가 거의 없었다”고 했다. 한국거래소에 따르면 6일 하루 동안 ETF 유동성공급자의 공매도는 1965억원에 불과했다.

공매도 신고 기준 변경도 물량이 미미했을 것으로 분석된다. 대형 종목을 1억원 미만으로 공매도하는 투자자는 많지 않기 때문이다.

공매도가 거의 환매수되지 않은 것을 두고 여러 가지 해석이 나온다. 무엇보다 2차전지 관련주 등이 여전히 고평가 상태이기 때문에 공매도 투자자들이 공매도 포지션을 유지하고 있다는 분석이다. 결국 주가가 떨어질 것으로 예상하고 쇼트커버링을 미루고 있다는 것이다. 쇼트커버링을 하루 이틀 만에 끝내지 않고 일정 기간에 조금씩 이어가기 때문이란 분석도 제기된다. 일각에선 쇼트커버링 물량은 향후 2주에서 한 달에 걸쳐 서서히 나타날 것이란 전망도 나온다.

이런 상황을 고려할 때 공매도 전면 금지 첫날 2차전지 관련주 등 국내 증시가 급등했다가 이튿날 급락한 것은 단기 차익을 노린 세력이 유입된 게 큰 영향을 줬을 가능성이 높다는 분석이 나온다. 한 운용사 펀드매니저는 “실제 쇼트커버링이 아니라 쇼트커버링이 유입될 것이란 기대 심리를 노린 단타 세력이 몰린 것으로 보인다”고 말했다.

에코프로는 6일 외국인이 859억원어치를 순매수하며 상한가로 치솟았다. 하지만 이후 이틀간(7~8일) 외국인은 매수한 금액보다 더 많은 1090억원어치를 순매도했다. 에코프로비엠도 공매도 금지 첫날 외국인이 730억원어치를 순매수했지만 이튿날 510억원어치를 팔아치웠다.

박의명 기자

뜨거운 감자' 된 공매도 금지 예외조치…당국, ETF 내팽겨치나 [금융당국 포커스]

김주현 금융위원장이 9일 오전 서울 여의도 국회에서 열린 정무위원회 전체회의에서 공매도 관련 질의에 답하고 있다. 이날 김 위원장은 “시장조성자 등의 공매도를 막을 경우 투자자 보호나 우리 시장 발전에 어떤 영향이 있을지 의견을 들어보겠다”고 말했다. 뉴스1

금융감독당국이 시장조성자(MM)와 유동성공급자(LP)의 공매도 거래에 대한 예외적 허용을 재고하는 모양새다. 에코프로 등 이차전지 주가가 공매도 금지 조치 이전 수준으로 돌아가자 일부 개인투자자 모임이 모든 거래 주체에 대한 공매도를 전부 막으라고 주장하는 까닭이다. 당국 안팎에선 중장기적으로 국내 시장 유동성을 확 줄일 수 있다며 우려섞인 목소리가 나오고 있다.

9일 김주현 금융위원장은 국회 정무위원회 전체회의에 출석해 “시장조성자 등의 공매도를 막을 경우 투자자 보호나 우리 시장 발전에 어떤 영향이 있을지 의견을 들어보겠다”고 말했다. ‘시장조성자와 유동성공급자의 공매도 금지 조치를 검토하고 있느냐’는 강민국 국민의힘 의원의 질의에 대한 답변이었다.

금융위원회는 지난 6일부터 국내 증시에서 공매도 거래를 전면 금지했으나 시장조성자와 유동성공급자에 대해선 예외를 인정했다. 당국은 2008년 글로벌 금융위기, 2011년 유럽 재정위기, 2020년 코로나19 사태로 인한 증시 급락 등 앞서 공매도를 전면 금지했을 때도 같은 예외를 뒀다.

이에 대해 김 위원장은 "시장조성자와 유동성공급자는 해당 시장에서 유동성을 공급해 시장을 형성하고, 투자자 보호를 하는 나름의 역할이 있다"며 "이때문에 과거에도 금지를 적용하지 않았던 것"이라고 설명했다.

김 위원장은 이날 "금융감독원에 시장조성자 등의 공매도 관련해서 특이사항이 있는지 조사를 하도록 요청했다"며 "가격 변동이 일어나는 과정에서 공매도가 늘어난 측면에 대해서는 금감원과 조사를 해보겠다"고 했다. 불법 무차입 공매도가 있었는지 등을 따져보겠다는 것으로 풀이된다.

이날 한국거래소는 공매도 금지 전후 공매도 거래동향 세부 내역을 이례적으로 공개했다. 공매도 금지기간인데도 공매도가 이뤄지고 있다는 일부 개미투자자들의 지적이 잇따른 영향이다.

거래소에 따르면 공매도 금지 발효일 이래 공매도는 대부분 상장지수펀드(ETF) 유동성공급자를 통해 이뤄졌다. 소량이었던 파생시장 시장조성자의 거래는 없어지는 모양새다. 한국거래소가 지난 7일 시장조성자들에게 이달 중 시장조성 의무를 사실상 면제하자 당정 등의 눈치를 본 시장조성자들이 거래에 나서지 않고 있어서다.

공매도 거래 금지 첫날인 지난 6일 국내증시의 공매도 거래대금은 1969억원으로 집계됐다. 유가증권시장(코스피)에서 321억원, 코스닥에서 1648억원만큼 거래가 이뤄졌다. 9억원어치만 빼고 전부 ETF 유동성공급자 물량이었다.

이날 코스닥에서 공매도 거래량은 481만2084주로 지난 3일(437만5436주)에 비해 9.98% 많았다. ‘공매도 금지 첫날 공매도가 더 많았다’는 일부 개인투자자들의 불만이 나온 대목이다. 코스피에서 공매도는 44만7314주로 직전의 26.6%에 그쳤다.

이후로는 공매도 금액과 거래량이 모두 금지 전에 비해 감소세다. 시장조성자와 유동성공급자는 거래 금지 둘째날인 지난 7일엔 코스피 53만6624주, 코스닥에서 225만5529주를 공매도했다. 금액으로는 코스피 506억원, 코스닥 935억원이다. 이날은 1000만원어치를 제외한 물량 모두가 ETF 유동성공급자에게서 나왔다.

지난 8일 이뤄진 코스피 26만1652주(250억원어치), 코스닥 55만6288주(237억5000만원어치) 공매도 거래는 전부 시장조성자가 아니라 ETF 유동성공급자 물량이었다.

ETF 유동성공급자의 공매도가 계속 나오는 이유는 이렇다. ETF는 기초지수나 ETF가 담고있는 종목의 주가 추이를 추종한다. 하지만 각 종목 주가 추이에 맞춰 ETF 가격이 자동조정 되는 건 아니다. ETF 거래 수급이 ETF의 가격에 영향을 준다. ETF가 기초자산 가격이 급등락하는 와중 ETF 손바뀜이 잘 이뤄지지 않을 경우 기초자산과 ETF 가격 추이가 동떨어지는 괴리 현상이 심해지는 이유다.

이를 막기 위해 ETF 매수·매도 양쪽으로 호가 주문을 넣어 시장 ‘좌판’을 촘촘하게 만드는 게 유동성공급자의 역할이다. 어느 가격을 제시하든 체결된다면 유동성공급자는 이를 받아들여야 한다. 이때 유동성공급자는 위험회피(헤지)를 위해 공매도 주문을 활용한다. ETF를 매수할 경우라면 기초자산 종목을 매도하는 식으로 헤지하는데, 기초자산을 보유하지 않은 경우 차입 공매도를 하는 식이다.

이 과정에서 유동성공급자가 차익을 내는 건 아니다. 애초에 양방향 주문을 동시에 넣어야 하는 구조라서다. 대신 ETF 발행 자산운용사로부터 거래를 원활하게 해줬다는 대가로 수수료를 받는다. 통상 ETF 발행사와 계약을 맺은 별도 증권사가 유동성공급자를 맡는다.

이런 와중에 유동성공급자까지 공매도를 막으면 ETF 개인투자자들이 피해를 본다는 게 증권가의 경고다. 괴리율이 커지면 ETF 손바뀜이 급격히 어려워질 공산이 크기 때문이다. 기초자산 가격이나 지수 추종을 하지 못하는 ETF는 사실상 투자 가치가 없다는 얘기가 나오는 이유다.

김인식 IBK 연구원은 “LP들은 시장 스프레드가 큰 경우에 호가 제출 의무를 갖는다"며 "공매도 금지 조치로 유동성 공급에 소극적이게 되면 ETF의 괴리율 확대가 나타날 수 있다"고 했다.

한국거래소는 "시장조성자와 유동성공급자에 대해 공매도를 예외적으로 허용한 것은 결국 시장참가자의 거래 편익을 위한 조치"라며 "이들의 차입공매도 과정에서 현물과 선물의 가격차이가 줄어들고, NAV 괴리율이 줄어든다"고 이날 밝혔다.

익명을 요구한 금융시장 관계자는 “시장조성자와 유동성공급자의 공매도 자체가 주요 종목 주가에 미치는 영향은 ‘제로’에 가깝다”며 “공매도 금지 조치 이후 펀더멘털과 관련없이 올랐던 이차전지 주가가 다시 떨어지자 불만을 가진 개인투자자들의 주장에 금융위가 끌려다니는 것”이라고 지적했다.

게시글 찬성/반대

- 8추천

- 0반대

운영배심원의견

운영배심원의견이란

운영배심원(10인 이하)이 의견을 행사할 수 있습니다.

운영배심원 4인이 글 내리기에 의견을 행사하게 되면

해당 글의 추천수와 반대수를 비교하여 반대수가

추천수를 넘어서는 경우에는 해당 글이 블라인드 처리

됩니다.

댓글목록