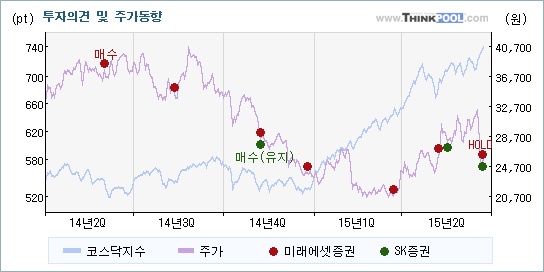

| 미래에셋증권과 SK증권이 분석한 종목리포트를 보면 파라다이스에 대해서 다른 관점으로 투자의견을 제시하고 있다. HOLD와 매수(유지)가 제시되고 있는데 각 투자의견이 나온 배경과 향후 전망에 관심을 가져볼 필요가 있다.

미래에셋증권은 "높아진 불확실성"이라며 목표주가를 하향하며 투자의견을 HOLD로 하향했다. 반면 SK증권은 "얼마간의 시간이 필요하다"라는 설명과 함께 목표주가를 낮췄지만, 투자의견은 매수(유지)를 유지했다.

내용을 보면 미래에셋증권은 파라다이스(034230)에 대해 "과거 중국 정부가 한국을 직접 거론하며, 해외 원정 도박에 대한 단속 의지를 밝혔던 것을 감안하면, 중국인 VIP 드랍액 성장률은 당분간 낮은 수준이 유지될 것"이라고 전망했지만, SK증권은 "카지노에 대한 시진핑 정부의 강경 노선이 향후에도 계속해서 장기간 지속될 지 지켜볼 필요가 있다. 지금 당장 예상하기는 어려우나 시간이 어느 정도 흐르면 중국 정부의 카지노에 대한 강경 노선이 유연해 질 수도 있다는 판단이다"라는 것을 강조했다

|

| [과거에는 매수의견이 대다수, 주가와 상관성도 낮아] |

| 파라다이스에 대한 미래에셋증권과 SK증권의 투자의견은 대부분 매수였다. 실제로 주가의 움직임은 각 증권사의 투자의견과 높은 상관성을 나타내지 않았다. 이는 증권사가 투자의견을 제시했을 때, 주가가 반드시 투자의견을 따라서 움직이는 것은 아니라는 것을 의미한다. 이런 가운데 미래에셋증권은 기존의 투자의견을 매수에서 HOLD로 하향하면서 입장의 변화를 보여주었고, SK증권은 매수(유지)를 유지했다.

|

| ※해당증권사에서 기존의 투자의견을 변경하지 않은 경우 투자의견이 표시되지 않습니다. |

파라다이스에 대한 2015 연간 EPS(주당순이익) 추정치를 살펴보면 미래에셋증권이 EPS를 하향하고 있지만, SK증권은 실적전망에 큰 변화를 보이지 않고 있다.

미래에셋증권은 파라다이스의 2015 연간 EPS 전망치를 기존의 1,587원에서 1,433원(-9.7%)으로 낮춰잡았고, SK증권은 기존과 거의 같은 1,263원을 제시했다. 주가의 움직임이 보통 추정실적의 변화에 큰 영향을 받는다는 점을 감안하면, 실적 감소와 더불어 투자의견(HOLD)을 하향한 미래에셋증권의 분석의견에 주의를 기울여봐야 하겠다.

|

| [[켄센서스] '매수' 제시 목표주가 낮아져] |

| SK, 한국을 포함한 대부분의 증권사들은 매수의견을 제시하고 있다. 목표주가의 평균 괴리율은 39.48%를 나타내고 있는 가운데 목표주가는 낮아지고 있지만, 투자의견은 뚜렷한 방향성을 제시하지 않고 있다. |

| 일자 |

증권사 |

투자의견(변동) |

목표주가(변동) |

분석 의견 |

| 2015/06/22 |

SK |

매수(유지) |

30,000(▼7,000) |

얼마간의 시간이 필요하다 |

| 2015/06/22 |

미래에셋 |

▼HOLD |

25,000(▼4,000) |

높아진 불확실성 |

| 2015/06/17 |

한국 |

매수(유지) |

37,000 |

워커힐 카지노 확장 효과 기대 |

| 2015/06/01 |

신한금융투자 |

매수(유지) |

40,000(▲6,000) |

6월부터는 적극적인 매수 접근 유효 |

| 2015/05/08 |

유안타 |

매수(유지) |

32,000(▼8,000) |

드롭액 지표는 Turnaround |

| 2015/05/08 |

NH투자 |

HOLD(유지) |

28,000 |

실적 회복을 기다리는 시점 |

| 2015/04/08 |

BNK증권 |

매수(유지) |

32,000 |

1Q15 시장기대치 하회 전망 |

| 2015/03/06 |

IBK |

매수(유지) |

30,000(▼16,000) |

기고 효과 + 중국 규제 여파는 단기적으로 불가피할 전망 |

|

|

댓글목록