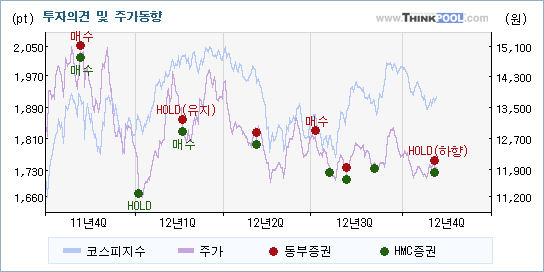

| 동부증권과 HMC증권이 최근에 내놓은 분석보고서를 보면 기업은행에 대해서 서로 다른 의견을 제시하고 있다. 각각 HOLD(하향)와 매수를 제시하고 있는데 각 투자의견에 대한 근거와 향후 전망에 대해 관심을 가져볼 필요가 있다.

동부증권은 "배당수익률 4.0%선인 13,750원으로 하향 조정"이라며 목표주가를 하향하며 투자의견을 HOLD(하향)로 하향했다. 반면 HMC증권은 "향후 이자순이익의 증가세 전환여부가 주가의 핵심"이라는 설명과 함께 기존의 목표주가와 투자의견 매수를 그대로 유지했다.

내용을 보면 동부증권은 기업은행(024110)에 대해 "은행측에서는 4Q12 NIM이 추가적으로 하락하기는 하겠지만 바닥을 형성하고, 13년에는 소폭 개선시키겠다는 의지를 피력했다. 대부분 은행들이 내년 2분기 정도까지 NIM의 추가 하락을 전망하고 있으므로 기업은행측 전망도 일단은 ‘의지표명’차원에서 바라볼 필요가 있다"라고 전망했지만, HMC증권은 "3Q12 부진한 실적은 일회성 비용이 발생한 영향이 컸지만 4Q12에 추가로 부실여신 상매각을 실시하고 퇴직급여충당금을 적립할 경우 3Q12에 발생하였던 일회성 비용과 유사한 수준의 추가적인 비용이 발생할 가능성이 있다"라는 것을 강조했다

|

| [동부증권은 주로 매수의견 제시, 주가와 상관성도 낮아] |

| 기업은행에 대해서 동부증권은 대부분 매수의견을 냈고, HMC증권은 다양한 의견을 제시했다. 실제로 주가의 움직임은 각 증권사의 투자의견과 높은 상관성을 나타내지 않았다. 이는 증권사가 투자의견을 제시했을 때, 주가가 반드시 투자의견을 따라서 움직이는 것은 아니라는 것을 의미한다. 이런 가운데 동부증권은 기존의 투자의견을 매수(유지)에서 HOLD(하향)로 하향하면서 입장의 변화를 보여주었고, HMC증권은 매수를 유지했다.

|

| ※해당증권사에서 기존의 투자의견을 변경하지 않은 경우 투자의견이 표시되지 않습니다. |

| [실적 전망 반영하는 HOLD(하향)의견에 관심] |

기업은행에 대한 2012 연간 EPS(주당순이익) 추정치를 살펴보면 동부증권과 HMC증권 모두 동종목의 EPS를 하향하고 있다.

동부증권은 기업은행의 2012 연간 EPS 전망치를 기존의 2,409원에서 2,142원(-11.08%)으로 내려잡았고, HMC증권도 2,012원에서 1,955원(-2.83%)으로 수정했다. 주가의 움직임이 보통 추정실적의 변화에 큰 영향을 받는다는 점을 감안하면, 실적 감소와 더불어 투자의견(HOLD(하향))을 하향한 동부증권의 분석의견에 주의를 기울여봐야 하겠다.

|

| [[켄센서스] '매매가능' 제시 목표주가 낮아져] |

| 전체 증권사를 대상으로 보면 동종목에 대한 평균적인 투자의견은 매매가능(TRADING BUY)을 제시하고 있다. 목표주가의 평균 괴리율은 31.07%를 나타내고 있는 가운데 목표주가는 낮아지고 있지만, 투자의견은 뚜렷한 방향성을 제시하지 않고 있다. |

| 일자 |

증권사 |

투자의견(변동) |

목표주가(변동) |

분석 의견 |

| 2012/11/05 |

교보 |

매수(유지) |

15,900(▼2,100) |

연말 배당주, 그러나 향후 NIM 방향성은 불확실성 존재 |

| 2012/11/05 |

HMC |

매수 |

15,000 |

향후 이자순이익의 증가세 전환여부가 주가의 핵심 |

| 2012/11/05 |

신한금융투자 |

매수(유지) |

15,000 |

장기적으로 중금채 수요 확대 가능성은 순이자마진에 긍정적 |

| 2012/11/05 |

대신 |

매수(유지) |

15,500 |

배당투자 매력 상존하지만, 상대적 관점에서 저평가로 보기 어렵다 |

| 2012/11/05 |

대우 |

매수(유지) |

16,200 |

순이자마진 하락 속도 둔화 가능성 |

| 2012/11/05 |

동부 |

▼HOLD(하향) |

13,750(▼2,950) |

배당수익률 4.0%선인 13,750원으로 하향 조정 |

| 2012/11/05 |

키움 |

매수(유지) |

16,000(▼1,000) |

중소기업 육성을 위해서는 기업은행 수익성 제고가 급선무 |

| 2012/10/30 |

IBK |

매수(유지) |

18,000 |

뒤집어 보면 2013년은 기회의 해 |

| 2012/10/11 |

현대 |

매수(유지) |

17,000 |

실적은 부진하지만 배당이 매력적 |

| 2012/10/10 |

신영 |

매수A(유지) |

16,700(▼1,300) |

3분기 NIM 하락 지속 |

| 2012/10/10 |

유진 |

HOLD(유지) |

14,000 |

3Q12 순이익 시장 Consensus 대비 20% 하회 전망 |

|

|

댓글목록