종목토론카테고리

게시판버튼

게시글 제목

한앤컴퍼니 인수 7년차…매각 나설지 주목

게시글 내용

4분기 친환경차 관련 매출 대폭 증가

“10조원대 딜 가능성”

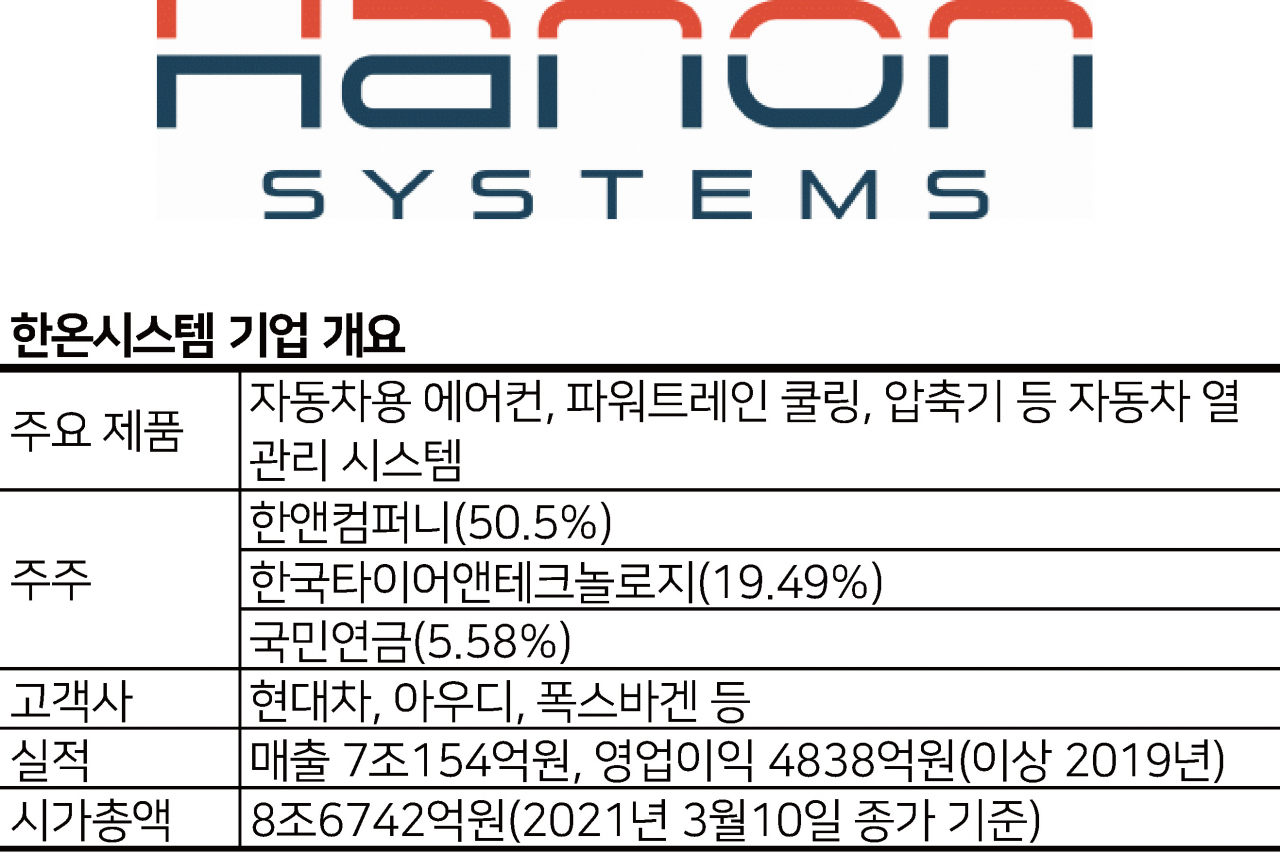

[헤럴드경제=이세진 기자] 현대자동차 등에 열 관리 시스템을 공급하는 국내 최대규모 부품사 한온시스템이 투자자들의 집중적인 주목을 받고 있다. 사모펀드(PEF) 운용사 한앤컴퍼니가 인수한지 7년차가 되는 대표 포트폴리오 기업으로서, 인수합병(M&A) 시장에 재등장할 가능성도 높아 시장 관심이 모아진다.

11일 업계에 따르면 한온시스템은 최근 애플 등 테크 기업들의 전기차 시장 진출 전략이 구체화되며 성장 가능성을 높이고 있다. 이같은 기대감이 주가에 반영되며 한온시스템의 지난 1년 주가 상승률은 70.3%에 달한다. 특히 지난해 연말 주가가 급상승하면서 기업가치가 크게 상승했다. 전날 종가(1만6250원) 기준 한온시스템 시가총액은 8조6000억원 수준이다.

다만 연초 장중 2만원대를 넘나들던 주가는 3월 들어 조정기를 거치는 모양새다. 한온시스템은 11일 오전 전날보다 1%가량 오른 1만6350원 안팎에 거래되고 있다.

국내 최대규모 PEF를 운용하는 한앤컴퍼니는 지난 2015년 한국타이어앤테크놀로지와 손잡고 한라비스테온공조(한온시스템 전신) 지분 69.99%를 약 3조9000억원에 인수했다. 한앤컴퍼니 지분이 50.5%, 한국타이어 몫이 19.49%로, 현재까지 동일한 지분을 유지해오고 있다.

한앤컴퍼니는 한온시스템 인수 후 전기차 부품 고도화를 위한 연구개발(R&D) 지원 등 밸류업(기업가치 제고)에 힘써 왔다. 한온시스템은 한앤컴퍼니 인수 이후 2015년부터 2019년까지 5년간 1조3740억원, 지난해 3분기까지 2460억여원을 연구개발비로 투입했다. 이는 매출의 약 5% 수준이다.

이같은 연구개발 자원의 투입은 최근 실적으로 가시화되고 있다. 한온시스템의 지난해 4분기 매출액과 영업이익은 각각 전년동기보다 7.1% 확대된 2조1000억원, 13.6% 상승한 1943억원을 기록했다. 특히 친환경 관련 매출이 4623억원으로 57% 가량 대폭 증가했고, 매출 비중도 22%로 확대되며 주요 완성차 기업들의 친환경차 판매량 증가에 따른 수혜를 흡수했다는 평가다.

이승환 대신증권 연구원은 “폭스바겐과 현대차그룹이 한온시스템의 친환경차 매출을 양분하고 있는 가운데, 2020년 말부터 폭스바겐 MEB(전용 플랫폼) 탑재 전기차의 순차적 출시로 관련 본격적인 매출 상승이 예상된다”고 말했다.

투자은행(IB) 업계에서는 한앤컴퍼니가 인수 7년차에 접어든 한온시스템 매각을 통한 투자금 회수에 나설 가능성이 높다고 전망하고 있다. 2대 주주인 한국타이어앤테크놀로지가 지닌 우선매수권이 올해 6월 만료를 앞두고 있는 가운데, 한앤컴퍼니와 동반매도참여권(태그얼롱)도 갖고 있어 향후 투자회수를 함께 논의할 가능성도 높다.

IB업계 관계자는 “매각시 10조원을 넘길 것으로 예상되는 대어인 만큼 글로벌 기업과 대형 PEF 운용사들을 중심으로 한 빅딜이 될 전망”며 “덩치가 워낙 큰 매물인만큼 넷마블의 코웨이 인수 사례와 같은 이종 간 M&A, 혹은 PEF 간 손바뀜인 세컨더리 딜 가능성도 열려 있다”고 분석했다.

게시글 찬성/반대

- 0추천

- 0반대

운영배심원의견

운영배심원의견이란

운영배심원(10인 이하)이 의견을 행사할 수 있습니다.

운영배심원 4인이 글 내리기에 의견을 행사하게 되면

해당 글의 추천수와 반대수를 비교하여 반대수가

추천수를 넘어서는 경우에는 해당 글이 블라인드 처리

됩니다.

댓글목록