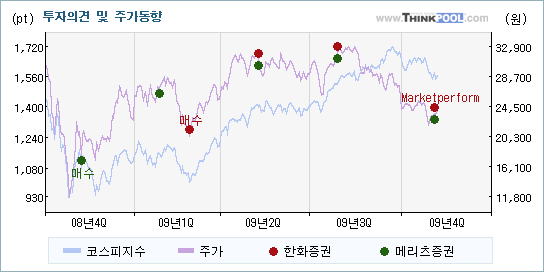

| 최근에 나온 종목분석리포트를 살펴보면 한화증권과 메리츠증권이 삼성중공업에 대해서 서로 다른 의견을 제시하고 있다. 각각 Marketperform와 매수를 제시하고 있는데 각 투자의견에 대한 근거와 향후 전망에 대해 관심을 가져볼 필요가 있다.

한화증권은 "후속타 불발이 아쉽다"라며 목표주가를 하향하며 투자의견을 Marketperform로 하향했다. 반면 메리츠증권은 "해양부문이 견인한 큰 폭의 매출증가 기록"이라는 설명과 함께 목표주가를 낮췄지만, 투자의견은 매수를 유지했다.

내용을 보면 한화증권은 삼성중공업(010140)에 대해 "매출 성장과 수익성 둔화를 수익추정에 반영하여 2009~2010년 평균 EPS를 3,908원에서 3,738원으로 하향하고, 기존 PER 7배를 적용하여 목표주가를 27,500원에서 26,000원으로 하향한다"라고 전망했지만, 메리츠증권은 "11년 조선부문 납기지연 10%를 가정(최근 언급된 5개 대형선사 수주잔량 중 일부 지연 가정)하여 동사의 10년 매출과 영업이익을 각각 4.9%, 4.3% 하향조정한다"라는 것을 강조했다

|

| [과거에는 매수의견이 대다수, 주가와 상관성도 낮아] |

| 삼성중공업에 대한 한화증권과 메리츠증권의 투자의견은 대부분 매수였다. 실제로 주가의 움직임은 각 증권사의 투자의견과 높은 상관성을 나타내지 않았다. 이는 증권사가 투자의견을 제시했을 때, 주가가 반드시 투자의견을 따라서 움직이는 것은 아니라는 것을 의미한다. 이런 가운데 한화증권은 기존의 투자의견을 매수에서 Marketperform로 하향하면서 입장의 변화를 보여주었고, 메리츠증권은 매수를 유지했다.

|

| ※해당증권사에서 기존의 투자의견을 변경하지 않은 경우 투자의견이 표시되지 않습니다. |

| [실적 전망 반영하는 Marketperform의견에 관심] |

삼성중공업에 대한 2009 연간 EPS(주당순이익) 추정치를 살펴보면 한화증권과 메리츠증권 모두 동종목의 EPS를 하향하고 있다.

한화증권은 삼성중공업의 2009 연간 EPS 전망치를 기존의 3,708원에서 3,024원(-18.45%)으로 내려잡았고, 메리츠증권도 3,878원에서 3,351원(-13.59%)으로 수정했다. 주가의 움직임이 보통 추정실적의 변화에 큰 영향을 받는다는 점을 감안하면, 실적 감소와 더불어 투자의견(Marketperform)을 하향한 한화증권의 분석의견에 주의를 기울여봐야 하겠다.

|

| [[켄센서스] '매매가능' 제시 목표주가 낮아져] |

| 전체 증권사를 대상으로 보면 동종목에 대한 평균적인 투자의견은 매매가능(TRADING BUY)을 제시하고 있다. 목표주가의 평균 괴리율은 35.48%를 나타내고 있는 가운데 목표주가는 낮아지고 있지만, 투자의견은 뚜렷한 방향성을 제시하지 않고 있다. |

| 일자 |

증권사 |

투자의견(변동) |

목표주가(변동) |

분석 의견 |

| 2009/11/05 |

신영 |

매수(유지) |

46,000(▼11,000) |

해양주라 불러다오! |

| 2009/11/05 |

현대 |

매수(유지) |

28,000(▼13,000) |

실적 호조와 업황 우려의 교차 |

| 2009/11/04 |

LIG |

▲매수(상향) |

31,900 |

예상치를 크게 상회한 매출실적 |

| 2009/11/04 |

삼성 |

BUY(M) |

28,000(▼6,000) |

2010년부터 해양구조물 매출비중이 전체의 50%에 육박 |

| 2009/11/04 |

한국 |

매수(유지) |

31,000(▼6,000) |

해양부문의 힘을 확인한 3분기 실적 |

| 2009/11/04 |

한화 |

▼Marketperform |

26,000(▼11,000) |

후속타 불발이 아쉽다 |

| 2009/11/04 |

신한금융투자 |

▼중립 |

26,000(▼15,000) |

보수적 입장 유지 |

| 2009/11/04 |

교보 |

매수(유지) |

38,000 |

매출 성장 차별화, 수익성 개선은 미약 |

| 2009/11/04 |

메리츠 |

매수 |

31,000(▼7,000) |

해양부문이 견인한 큰 폭의 매출증가 기록 |

| 2009/07/29 |

우리 |

매수(유지) |

43,000 |

하반기에도 수익성 상승 흐름 확실시 |

| 2009/07/15 |

SK |

중립(유지) |

31,700(▼2,000) |

실적이 아닌 신규수주가 문제 |

|

|

댓글목록