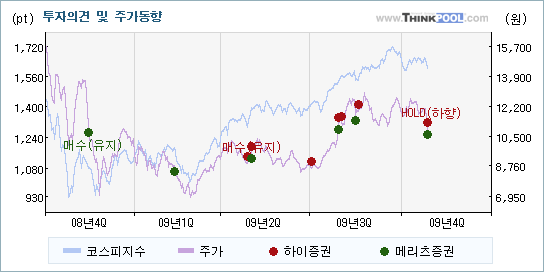

| 최근에 나온 종목분석리포트를 살펴보면 하이증권과 메리츠증권이 한솔제지에 대해서 서로 다른 의견을 제시하고 있다. 각각 HOLD(하향)와 매수를 제시하고 있는데 각 투자의견에 대한 근거와 향후 전망에 대해 관심을 가져볼 필요가 있다.

하이증권은 "다시 불거진 계열사 부실 문제"라며 목표주가를 하향하며 투자의견을 HOLD(하향)로 하향했다. 반면 메리츠증권은 "수익개선 추세 주목"이라는 설명과 함께 기존의 목표주가와 투자의견 매수를 그대로 유지했다.

내용을 보면 하이증권은 한솔제지(004150)에 대해 "당분간 한솔건설 재무구조 개선 과정을 주시하면서, 내년도 상반기 미국의 중국 지류 수출품 반덤핑 조치에 대한 반사이익 가시화 시점(3월 정도 예상)을 기다려보는 것이 타당해 보인다"라고 전망했지만, 메리츠증권은 "최근 펄프가격이 급등하고 있으나, 원화절상추세 및 구조조정 효과로 인한 내수가격 추가인상 가능성과 완전경쟁시장인 수출시장에서는 펄프가격 상승시 수출가격의 상승으로 이어진다는 점은 이러한 원재료가 상승부담을 상당 폭 완화시켜 줄 것"이라는 것을 강조했다

|

| [과거에는 매수의견이 대다수, 주가와 상관성도 낮아] |

| 한솔제지에 대한 하이증권과 메리츠증권의 투자의견은 대부분 매수였다. 실제로 주가의 움직임은 각 증권사의 투자의견과 높은 상관성을 나타내지 않았다. 이는 증권사가 투자의견을 제시했을 때, 주가가 반드시 투자의견을 따라서 움직이는 것은 아니라는 것을 의미한다. 이런 가운데 하이증권은 기존의 투자의견을 매수(유지)에서 HOLD(하향)로 하향하면서 입장의 변화를 보여주었고, 메리츠증권은 매수를 유지했다.

|

| ※해당증권사에서 기존의 투자의견을 변경하지 않은 경우 투자의견이 표시되지 않습니다. |

| [실적 전망 반영하는 HOLD(하향)의견에 관심] |

한솔제지에 대한 2009 연간 EPS(주당순이익) 추정치를 살펴보면 하이증권과 메리츠증권 모두 동종목의 EPS를 하향하고 있다.

하이증권은 한솔제지의 2009 연간 EPS 전망치를 기존의 1,892원에서 1,259원(-33.46%)으로 내려잡았고, 메리츠증권도 1,371원에서 1,270원(-7.37%)으로 수정했다. 주가의 움직임이 보통 추정실적의 변화에 큰 영향을 받는다는 점을 감안하면, 실적 감소와 더불어 투자의견(HOLD(하향))을 하향한 하이증권의 분석의견에 주의를 기울여봐야 하겠다.

|

| [[켄센서스] '매수' 제시 목표주가 낮아져] |

| 신한금융투자, 한화를 포함한 대부분의 증권사들은 매수의견을 제시하고 있다. 목표주가의 평균 괴리율은 36.04%를 나타내고 있는 가운데 목표주가는 낮아지고 있지만, 투자의견은 뚜렷한 방향성을 제시하지 않고 있다. |

| 일자 |

증권사 |

투자의견(변동) |

목표주가(변동) |

분석 의견 |

| 2009/10/28 |

동양 |

BUY(M) |

16,000 |

영업실적 개선세 지속 |

| 2009/10/28 |

신한금융투자 |

매수 |

16,200 |

지분법 손실에도 불구하고 기대에 부합하는 실적 |

| 2009/10/28 |

대우 |

매수(유지) |

19,000(▲3,000) |

부실을 드러내도 Earnings surprise |

| 2009/10/28 |

메리츠 |

매수 |

17,500 |

수익개선 추세 주목 |

| 2009/10/28 |

하이 |

▼HOLD(하향) |

13,500(▼2,500) |

다시 불거진 계열사 부실 문제 |

| 2009/10/28 |

현대 |

매수(유지) |

16,500 |

3분기 실적 예상에 부합 |

| 2009/10/28 |

한화 |

매수(유지) |

17,800(▲4,800) |

여전히 매력적 |

| 2009/07/30 |

대신 |

매수(유지) |

13,500(▲1,500) |

하반기는 상반기보다 더욱 좋아질 것 |

| 2009/07/30 |

우리 |

매수(유지) |

13,000 |

이제 영업외수지 개선이 시작되었다 |

|

|

댓글목록