종목토론카테고리

게시판버튼

게시글 내용

경기에 크게 휘둘리지 않고 탄탄하게 이익을 낸다는 의미에서 ‘경기 방어주’로 불리는 기업들조차 실적 악화와 주가 하락에 휘청이는 모습이다. 북한의 도발 가능성과 수출기업에 불리한 환율 등으로 국내 증시 여건이 좋지 않은 상황에서 경기 방어주마저 투자대안이 될 수 없는 거 아니냐는 투자자들의 우려가 나온다.

◆통신株 영업익 추정치 한 달 새 11% 감소

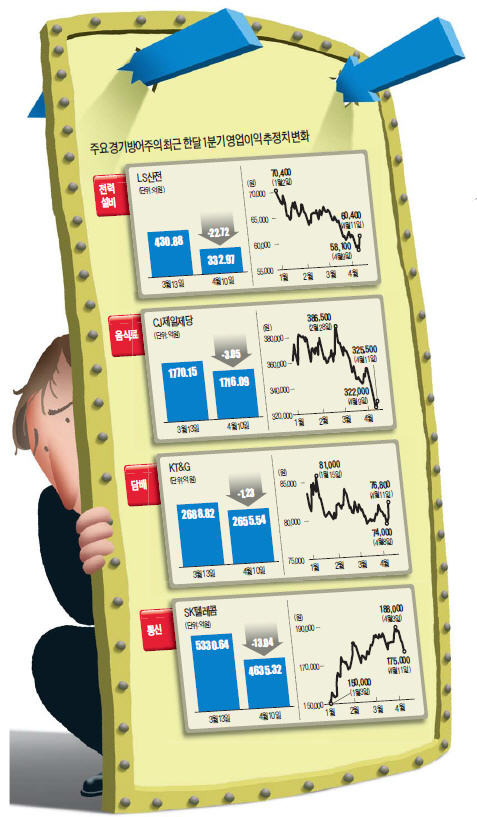

11일 에프앤가이드에 따르면 통신업종의 올 1분기 영업이익 추정치는 지난달 13일 1조1067억원에서 9797억원으로 한 달 만에 약 11% 감소했다. 통신 3사 중에서는 LG유플러스의 영업이익이 16.18% 줄어 감소폭이 가장 컸다.

SK텔레콤과 KT도 각각 한 달 전에 비해 13.04%와 7.48% 줄어든 4635억원과 3783억원 수준으로 내려갔다. 1분기 영업정지 기간에도 마케팅 비용을 쏟아 부으며 가입자 확보에 열을 올린 탓에 수익성이 나빠진 것으로 분석된다.

이들 통신주는 과점 체제를 형성하며 안정적 이익을 내고 있어 경기 침체의 영향에서 벗어난 것으로 평가받아 왔다. 롱텀에볼루션(LTE) 서비스 확대로 가입자당 평균매출(ARPU)이 증가 추세를 보여 오히려 성장성이 부각됐다. 박근혜정부의 ‘창조경제’ 핵심 업종으로 분류되기까지 해 증권가의 눈높이가 높을 수밖에 없었다. 하지만 올 들어 상승세를 이어오던 주가는 이달 들어 꺾이기 시작했다. SK텔레콤은 최근 나흘 연속 하락세를 보이면서 6% 넘게 빠졌다.

최윤미 신영증권 연구원은 “1분기 실적 악화는 그간 상승세를 탔던 통신주에 부담으로 작용할 것”이라며 “보조금 경쟁과 요금제 경쟁을 동시에 할 경우 2분기 투자심리도 나빠질 수 있다”고 우려했다.

◆KT&G, 인삼공사 실적 급감

KT&G CJ제일제당 등 음식료ㆍ담배 업종에 대한 실적 우려도 커지고 있다.

KT&G는 국내 담배시장 점유율이 오르는 등 담배 판매가 그런 대로 잘 되고 있으나, 자회사 한국인삼공사 실적이 문제다. 건강보조 식품인 홍삼 제품이 경기에 영향을 많이 받아 타격을 받아서다. 정성훈 교보증권 연구원은 “한국인삼공사의 1분기 매출과 영업이익은 각각 2268억원과 389억원으로 전년 동기 대비 9.4%와 35% 감소한 것으로 추산된다”고 했다.

CJ제일제당에 대한 기대치도 확 낮아졌다. 연초에는 바이오 부문의 라이신 판매가격이 회복세를 보이고, 원재료인 곡물가격이 하락할 것이란 예상에 투자자들로부터 ‘러브콜’을 받았다. 하지만 지난달 중국에서 라이신 가격이 약 9% 급락하면서 우려가 커졌다. 지기창 현대증권 연구원은 “올 2~3분기에도 주가 반등을 이끌 만한 뚜렷한 호재가 없어 보인다”고 했다.

이 밖에 한국전력은 올 1분기 실적 추정치가 올라가고 있지만 고리원전 4호기의 발전 중단과 터키 원전의 수주 무산 가능성이 부각된 탓에 이달 들어 주가가 부진을 면치 못하고 있다.

안재광 기자 ahnjk@hankyung.com

게시글 찬성/반대

- 0추천

- 0반대

내 아이디와 비밀번호가 유출되었다? 자세히보기 →

운영배심원의견

운영배심원의견이란

운영배심원 의견이란?

게시판 활동 내용에 따라 매월 새롭게 선정되는

운영배심원(10인 이하)이 의견을 행사할 수 있습니다.

운영배심원 4인이 글 내리기에 의견을 행사하게 되면

해당 글의 추천수와 반대수를 비교하여 반대수가

추천수를 넘어서는 경우에는 해당 글이 블라인드 처리

됩니다.

운영배심원(10인 이하)이 의견을 행사할 수 있습니다.

운영배심원 4인이 글 내리기에 의견을 행사하게 되면

해당 글의 추천수와 반대수를 비교하여 반대수가

추천수를 넘어서는 경우에는 해당 글이 블라인드 처리

됩니다.

댓글목록