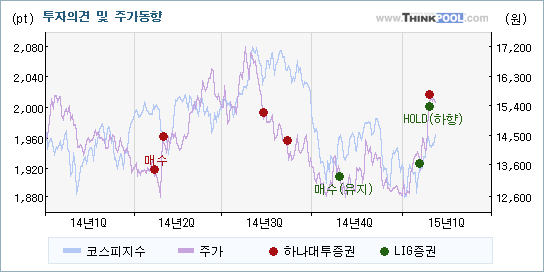

| 증권사별 기업분석 보고서를 살펴보니 하나대투증권과 LIG증권이 넥센타이어에 대해서 다른 관점으로 투자의견을 제시하고 있다. 매수와 HOLD(하향)가 제시되고 있는데 각 투자의견이 나온 배경과 향후 전망에 관심을 가져볼 필요가 있다.

하나대투증권은 "분기 최고의 매출 총이익률 기록"이라며 목표주가를 하향했지만 투자의견만은 매수로 유지한다고 밝혔다. 반면 LIG증권은 "4분기 호실적 기록, 다만 주가 상승에 속도 조절 필요"라는 분석과 함께 목표주가를 그대로 유지했지만, 투자의견은 HOLD(하향)로 하향했다.

내용을 보면 하나대투증권은 넥센타이어(002350)에 대해 "2015년 생산수량은 8% 증가한 3,760만본(양산 +0%, 창녕 +31%, 중국 +6%), ASP는 원가 하락분에 대한 판가 반영으로 2% 하락하면서 전체 매출액은 7% 증가한 1.88조원으로 예상한다. 환율 측면에서는 원/달러 환율의 반등이 긍정적이지만, 최근 유로화 약세는 중국공장 마진에 부정적으로 작용할 것"이라고 전망했지만, LIG증권은 "중국 내 경쟁심화와 천연고무 생산국의 카르텔 형성 영향으로 투입단가 하락 효과는 2015년부터 점차 소멸되며 수익성은 다소 낮아질 것"이라는 것을 강조했다

|

| [과거에는 매수의견이 대다수, 주가와 상관성도 낮아] |

| 넥센타이어에 대한 하나대투증권과 LIG증권의 투자의견은 대부분 매수였다. 실제로 주가의 움직임은 각 증권사의 투자의견과 높은 상관성을 나타내지 않았다. 이는 증권사가 투자의견을 제시했을 때, 주가가 반드시 투자의견을 따라서 움직이는 것은 아니라는 것을 의미한다. 이런 가운데 LIG증권이 기존의 투자의견을 매수(유지)에서 HOLD(하향)로 하향하면서 입장의 변화를 보여주었고, 하나대투증권은 매수를 유지했다.

|

| ※해당증권사에서 기존의 투자의견을 변경하지 않은 경우 투자의견이 표시되지 않습니다. |

| [추정실적과 투자의견의 변동 방향은 일치하지 않아] |

넥센타이어에 대한 2015 연간 EPS(주당순이익) 추정치를 살펴보면 하나대투증권이 EPS를 하향하고 있지만, LIG증권은 실적전망에 큰 변화를 보이지 않고 있다.

하나대투증권은 넥센타이어의 2015 연간 EPS 전망치를 기존의 1,481원에서 1,444원(-2.5%)으로 낮춰잡았고, LIG증권은 기존과 거의 같은 1,291원을 제시했다. 주가의 움직임이 보통 추정실적의 변화에 상당한 영향을 받지만, 양사 모두 추정실적과 투자의견의 변동 방향이 일치하지 않기 때문에 어느 것 하나에도 의미있는 해석을 하기 어렵다.

|

| [[켄센서스] '매매가능' 제시 목표주가 큰 변동없어] |

| 전체 증권사를 대상으로 보면 동종목에 대한 평균적인 투자의견은 매매가능(TRADING BUY)을 제시하고 있다. 목표주가의 평균 괴리율은 12.69%를 나타내고 있는 가운데 목표주가와 투자의견 모두 뚜렷한 방향성이 없는 모습이다. |

| 일자 |

증권사 |

투자의견(변동) |

목표주가(변동) |

분석 의견 |

| 2015/01/29 |

하나대투 |

매수 |

17,000(▼1,000) |

분기 최고의 매출 총이익률 기록 |

| 2015/01/29 |

LIG |

▼HOLD(하향) |

17,000 |

4분기 호실적 기록, 다만 주가 상승에 속도 조절 필요 |

|

|

댓글목록