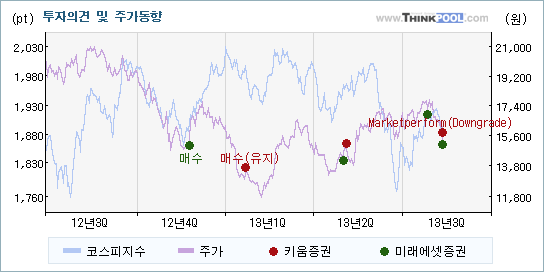

| 증권사별 기업분석 보고서를 살펴보니 키움증권과 미래에셋증권이 넥센타이어에 대해서 다른 관점으로 투자의견을 제시하고 있다. Marketperform(Downgrade)와 매수가 제시되고 있는데 각 투자의견이 나온 배경과 향후 전망에 관심을 가져볼 필요가 있다.

키움증권은 "다소 아쉬운 2분기 실적, 하반기 수익성은 회복"이라며 목표주가는 그대로 유지했지만 투자의견은 Marketperform(Downgrade)로 하향했다. 반면 미래에셋증권은 "보이는 것 보다 나쁘지 않은 실적"이라는 설명과 함께 기존 목표주가와 투자의견 매수를 그대로 유지했다.

내용을 보면 키움증권은 넥센타이어(002350)에 대해 "글로벌 타이어수요 회복이 정체된 상황이기 때문에 판가-원가 스프레드 확대로 인한 동사의 수익성 개선효과는 하반기에도 동사에 대한 투자매력으로 작용할 것"이라고 전망했지만, 미래에셋증권은 "하반기 원재료 투입단가는 2분기보다 소폭 하락할 것으로 예상되고, 타이어수요 회복으로 매출증가와 판매관리비 비중 하락이 예상되며, 창녕공장의 영업이익률이 지속적으로 개선될 것으로 전망되기 때문에 하반기 영업이익률은 11%대로 회복할 것"이라는 것을 강조했다

|

| [과거에는 매수의견이 대다수, 주가와 상관성도 낮아] |

| 넥센타이어에 대한 키움증권과 미래에셋증권의 투자의견은 대부분 매수였다. 실제로 주가의 움직임은 각 증권사의 투자의견과 높은 상관성을 나타내지 않았다. 이는 증권사가 투자의견을 제시했을 때, 주가가 반드시 투자의견을 따라서 움직이는 것은 아니라는 것을 의미한다. 이런 가운데 키움증권은 기존의 투자의견을 BUY(Maintain)에서 Marketperform(Downgrade)로 하향하면서 입장의 변화를 보여주었고, 미래에셋증권은 매수를 유지했다.

|

| ※해당증권사에서 기존의 투자의견을 변경하지 않은 경우 투자의견이 표시되지 않습니다. |

| [실적 전망 반영하는 Marketperform(Downgrade)의견에 관심] |

넥센타이어에 대한 2013 연간 EPS(주당순이익) 추정치를 살펴보면 키움증권이 EPS를 하향하고 있지만, 미래에셋증권은 실적전망에 큰 변화를 보이지 않고 있다.

키움증권은 넥센타이어의 2013 연간 EPS 전망치를 기존의 1,723원에서 1,363원(-20.89%)으로 낮춰잡았고, 미래에셋증권은 기존과 거의 같은 1,567원을 제시했다. 주가의 움직임이 보통 추정실적의 변화에 큰 영향을 받는다는 점을 감안하면, 실적 감소와 더불어 투자의견(Marketperform(Downgrade))을 하향한 키움증권의 분석의견에 주의를 기울여봐야 하겠다.

|

| [[켄센서스] '매매가능' 제시 목표주가 높아져] |

| 전체 증권사를 대상으로 보면 동종목에 대한 평균적인 투자의견은 매매가능(TRADING BUY)을 제시하고 있다. 목표주가의 평균 괴리율은 24.51%를 나타내고 있는 가운데 목표주가는 높아지고 있지만, 투자의견은 뚜렷한 방향성이 없는 모습이다. |

| 일자 |

증권사 |

투자의견(변동) |

목표주가(변동) |

분석 의견 |

| 2013/08/08 |

동양 |

▼HOLD(D) |

17,000 |

본격적 상승 위해 좀 더 시간이 필요할 전망 |

| 2013/08/08 |

HMC |

▼HOLD |

18,000 |

장기성장성에 대한 프리미엄 유지하나 현 시점에서 valuation 매력은 제한적 |

| 2013/08/08 |

한국 |

매수(유지) |

21,000(▲2,000) |

수익성 하락은 일시적 |

| 2013/08/08 |

미래에셋 |

매수 |

21,000 |

보이는 것 보다 나쁘지 않은 실적 |

| 2013/08/08 |

키움 |

▼Marketperform(Downgrade) |

18,000 |

다소 아쉬운 2분기 실적, 하반기 수익성은 회복 |

| 2013/05/03 |

신영 |

매수A(유지) |

20,000 |

매출 부진에도 견고한 수익성 창출 |

|

|

댓글목록