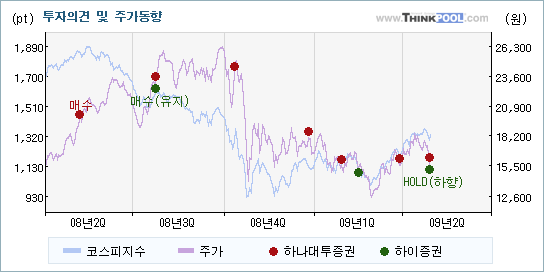

| 최근에 나온 종목분석리포트를 살펴보면 하나대투증권과 하이증권이 세아베스틸에 대해서 서로 다른 의견을 제시하고 있다. 각각 매수와 HOLD(하향)를 제시하고 있는데 각 투자의견에 대한 근거와 향후 전망에 대해 관심을 가져볼 필요가 있다.

하나대투증권은 "2분기 흑자전환 기대"라며 목표주가를 변경하지 않았고 투자의견도 매수을 그대로 유지했다. 반면 하이증권은 "잠시 쉬어 가는 성장스토리"라는 설명과 함께 목표주가를 그대로 유지했지만, 투자의견은 HOLD(하향)로 하향했다.

내용을 보면 하나대투증권은 세아베스틸(001430)에 대해 "2분기 매출액은 전분기 대비 32% 늘어난 3,332억원, 영업이익은 181억원 흑자로 전환될 것으로 예상된다"라고 전망했지만, 하이증권은 "수입 철스크랩 구매자금과 외화시설대로 9억7천만 달러의 외화부채가 있는데, 이와 관련하여 발생한 환차손 및 평가손실 156억원은 환율 안정에 따라 향후 최소화 될 것으로 기대된다"라는 것을 강조했다

|

| [과거에는 매수의견이 대다수, 주가와 상관성도 낮아] |

| 세아베스틸에 대한 하나대투증권과 하이증권의 투자의견은 대부분 매수였다. 실제로 주가의 움직임은 각 증권사의 투자의견과 높은 상관성을 나타내지 않았다. 이는 증권사가 투자의견을 제시했을 때, 주가가 반드시 투자의견을 따라서 움직이는 것은 아니라는 것을 의미한다. 이런 가운데 하이증권이 기존의 투자의견을 매수(상향)에서 HOLD(하향)로 하향하면서 입장의 변화를 보여주었고, 하나대투증권은 매수를 유지했다.

|

| ※해당증권사에서 기존의 투자의견을 변경하지 않은 경우 투자의견이 표시되지 않습니다. |

| [실적 전망 반영하는 HOLD(하향)의견에 관심] |

세아베스틸에 대한 2009 연간 EPS(주당순이익) 추정치를 살펴보면 하나대투증권과 하이증권 모두 동종목의 EPS를 큰 폭으로 하향하고 있다.

하나대투증권은 세아베스틸의 2009 연간 EPS 전망치를 기존의 1,902원에서 323원(-83.02%)으로 내려잡았고, 하이증권도 2,193원에서 387원(-82.35%)으로 수정했다. 주가의 움직임이 보통 추정실적의 변화에 큰 영향을 받는다는 점을 감안하면, 실적 감소와 더불어 투자의견(HOLD(하향))을 하향한 하이증권의 분석의견에 주의를 기울여봐야 하겠다.

|

| [[켄센서스] '매매가능' 제시 목표주가 낮아져] |

| 전체 증권사를 대상으로 보면 동종목에 대한 평균적인 투자의견은 매매가능(TRADING BUY)을 제시하고 있다. 목표주가의 평균 괴리율은 27%를 나타내고 있는 가운데 목표주가는 낮아지고 있지만, 투자의견은 뚜렷한 방향성을 제시하지 않고 있다. |

| 일자 |

증권사 |

투자의견(변동) |

목표주가(변동) |

분석 의견 |

| 2009/04/28 |

교보 |

매수(유지) |

19,500 |

예상보다 부진했지만, 바닥은 확인 |

| 2009/04/28 |

대신 |

매수(유지) |

21,000 |

연말로 갈수록 수익성 호전 전망 |

| 2009/04/28 |

현대 |

Marketperform(유지) |

18,000 |

본격적인 턴어라운드는 3분기부터 |

| 2009/04/28 |

하나대투 |

매수 |

21,000 |

2분기 흑자전환 기대 |

| 2009/04/28 |

동부 |

매수(유지) |

20,000(▲2,000) |

하반기 턴어라운드 기대 및 중장기 전망은 유효 |

| 2009/04/28 |

하이 |

▼HOLD(하향) |

20,000 |

잠시 쉬어 가는 성장스토리 |

| 2009/04/27 |

HMC |

매수(유지) |

23,000 |

하반기 실적회복에 무게중심을 둬야 |

| 2009/02/03 |

한국 |

매수(유지) |

17,150(▼4,250) |

1분기는 더 불투명하다 |

|

|

댓글목록