종목토론카테고리

게시판버튼

게시글 내용

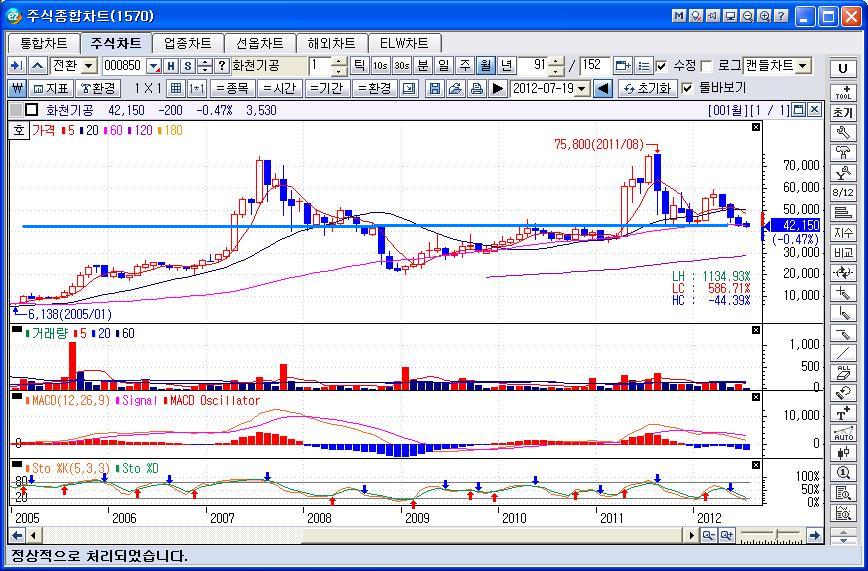

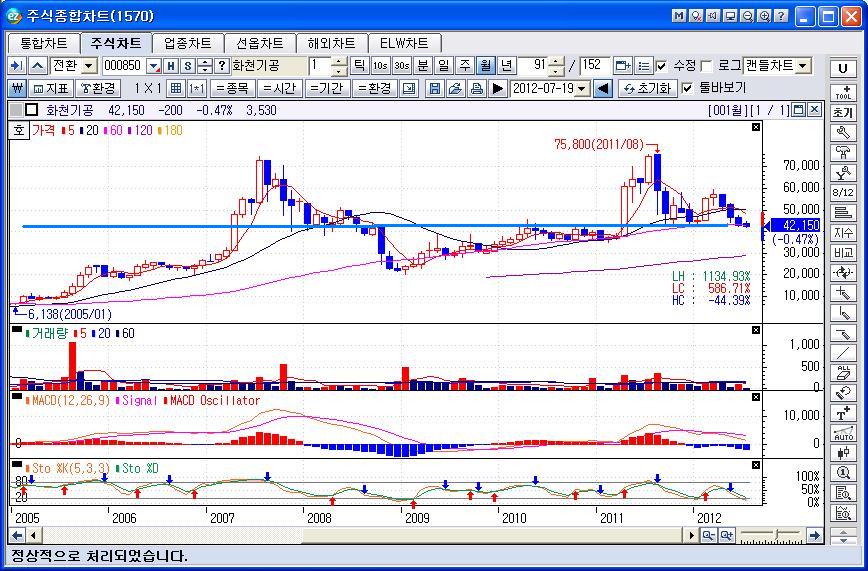

화천기공의 월봉차트를 보면,

오늘 주가는 2010년도 주가의 상단 근처이고, 2011년도 주가의 하단 근처에 있다.

2010년도 단독 결산실적은 연 매출 1,581억원, 영업이익 133억원, 순이익 124억원

2011년도 단독 결산실적은 연 매츨 2,413억원, 영업이익 249억원, 순이익 194억원인데,

2012년 1분기 실적은, 매출 597억원(2011년 연 매출의 24.7%),

영업이익 53억원(2011년 연간 영업이익의 21.3%),

순이익 41억원(2011년 연간 순이익의 21.1%)로

2010년도 보다는 훨씬 양호하고, 오히려 2011년도 실적에 가깝다.

주담과 통화로 확인해 본 결과에 의하면,

2012년 3월 이래 월평균 공작기계 수주량이 2011년도 4분기 월평균보다 대략 20% 내외

증가한 바, 올 2분기 공작기계 매출은 올 1분기보다 수주량에 어느 정도 비례하여 증가하였을테고,

1분기에 다소 부진했던 주물 부문의 매출도 5, 6월 들어 다소 나아졌다고 하니, 2분기 실적은

1분기보다는 좋은 결과를 기대할 수 있을 듯.

그렇다면, 올 상반기 실적은 작년 상반기에 거의 근접하는 수치를 보일 것으로 기대!!

(매출은 올 1분기 597억원으로 작년 1분기 510억원보다 87억원 더 많고, 작년 2분기 606억원과

비슷하므로, 올 상반기 매출은 작년 상반기보다 더 많은 것은 뻔할 뻔字.)

유럽發 위기 국면과 중국 등의 경기 회복이 관건이기는 하지만, 화천기공의 상반기 실적 추정치로만

보면, 화천기공의 주가는 2010년도 주가 상단을 바닥으로, 2011년도 주가 상단을 향해 나아가도

충분할 만큼 다져진 것이 아닐까?

오늘, 자동차와 차부품주들이 많이 오르고, (차부품주이며 공작기계 덕을 많이 보는 현대위아가

6.82% 상승하여 차부품주 중 최고의 상승률을 보임.) 기계주의 대표격인 LG산전도 5% 넘게

오른 것을 보면, 공작기계 업체들도 같은 추세를 보일 것으로 기대.

성투하십시요.

<택배맨>TVman

게시글 찬성/반대

- 0추천

- 0반대

{kind=link}

운영배심원의견

운영배심원의견이란

운영배심원(10인 이하)이 의견을 행사할 수 있습니다.

운영배심원 4인이 글 내리기에 의견을 행사하게 되면

해당 글의 추천수와 반대수를 비교하여 반대수가

추천수를 넘어서는 경우에는 해당 글이 블라인드 처리

됩니다.

댓글목록