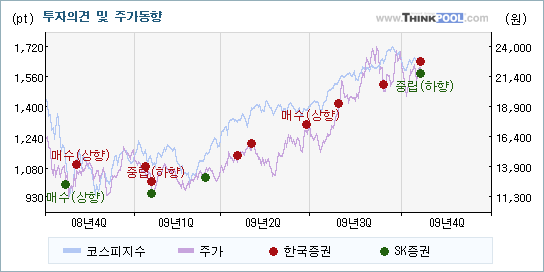

| 한국증권과 SK증권이 최근에 내놓은 분석보고서를 보면 한국타이어에 대해서 서로 다른 의견을 제시하고 있다. 각각 매수(유지)와 중립(하향)를 제시하고 있는데 각 투자의견에 대한 근거와 향후 전망에 대해 관심을 가져볼 필요가 있다.

한국증권은 "2분기 연속 예상치 상회"라며 목표주가 변경없이 투자의견 매수(유지)을 그대로 유지했다. 반면 SK증권은 "문제는 4분기 이후 실적"이라는 설명과 함께 목표주가는 높였지만, 투자의견은 중립(하향)로 하향했다.

내용을 보면 한국증권은 한국타이어(000240)에 대해 "동사의 중국시장 점유율은 14%로 1위이기 때문에 중국 자동차시장 성장의 최대 수혜주로 판단된다. 또한 10월 Cooper, 금호타이어, Toyo 등이 미국시장 판매가격을 10~12% 인상함에 따라 동사도 조만간 미국시장 판매가격을 인상할 가능성이 높다"라고 전망했지만, SK증권은 "어닝 서프라이즈에도 불구하고 최근의 원자재가격 급등에 따른 실적 모멘텀 둔화 가능성을 감안해 동사의 투자의견을 중립으로 하향한다"라는 것을 강조했다

|

| [한국증권은 주로 매수의견 제시, 주가와 상관성도 낮아] |

| 한국타이어에 대해서 한국증권은 대부분 매수의견을 냈고, SK증권은 다양한 의견을 제시했다. 실제로 주가의 움직임은 각 증권사의 투자의견과 높은 상관성을 나타내지 않았다. 이는 증권사가 투자의견을 제시했을 때, 주가가 반드시 투자의견을 따라서 움직이는 것은 아니라는 것을 의미한다. 이런 가운데 SK증권이 기존의 투자의견을 매수(유지)에서 중립(하향)로 하향하면서 입장의 변화를 보여주었고, 한국증권은 매수(유지)를 유지했다.

|

| ※해당증권사에서 기존의 투자의견을 변경하지 않은 경우 투자의견이 표시되지 않습니다. |

| [추정실적과 투자의견의 변동 방향은 일치하지 않아] |

한국타이어에 대한 2009 연간 EPS(주당순이익) 추정치를 살펴보면 한국증권과 SK증권 모두 동종목의 EPS를 상향하고 있다.

한국증권은 한국타이어의 2009 연간 EPS 전망치를 기존의 1,715원에서 2,267원(32.19%)으로 높여잡았고, SK증권도 1,396원에서 2,350원(68.34%)으로 올렸다. 주가의 움직임이 보통 추정실적의 변화에 상당한 영향을 받지만, 양사 모두 추정실적과 투자의견의 변동 방향이 일치하지 않기 때문에 어느 것 하나에도 의미있는 해석을 하기 어렵다.

|

| [[켄센서스] '매매가능' 제시 목표주가 높아져] |

| 전체 증권사를 대상으로 보면 동종목에 대한 평균적인 투자의견은 매매가능(TRADING BUY)을 제시하고 있다. 목표주가의 평균 괴리율은 11.25%를 나타내고 있는 가운데 목표주가는 높아지고 있지만, 투자의견은 뚜렷한 방향성이 없는 모습이다. |

| 일자 |

증권사 |

투자의견(변동) |

목표주가(변동) |

분석 의견 |

| 2009/10/21 |

신한금융투자 |

매수 |

28,200(▲3,500) |

2010년 이익 증가세 지속 |

| 2009/10/21 |

대신 |

매수(유지) |

26,500(▲5,000) |

3Q 어닝서프라이즈의 후광효과 |

| 2009/10/21 |

대우 |

매수(유지) |

31,000(▲3,000) |

2010년부터 글로벌 이익 규모 한 단계 증가 전망 |

| 2009/10/21 |

신영 |

매수(유지) |

30,000(▲2,000) |

예상치를 크게 상회한 3분기 실적 |

| 2009/10/21 |

유진 |

매수(유지) |

29,000(▲8,000) |

100% 가동률 지속 예상 |

| 2009/10/21 |

한국 |

매수(유지) |

28,000 |

2분기 연속 예상치 상회 |

| 2009/10/21 |

현대 |

▼Marketperform(유지) |

24,000(▲2,000) |

향후 이익모멘텀 둔화 |

| 2009/10/21 |

키움 |

매수(유지) |

30,000 |

예상보다 빨리 증가하는 중국공장 영업이익 주목 |

| 2009/10/21 |

동부 |

매수 |

27,000 |

예상을 뛰어넘은 어닝 서프라이즈 |

| 2009/10/21 |

토러스 |

매수(유지) |

27,000(▲5,500) |

내년에도 두 자리수 영업이익률 예상 |

| 2009/07/30 |

삼성 |

BUY(L) |

20,500(▲4,600) |

지분법평가이익 개선을 반영하여 목표주가 상향조정 |

| 2009/07/30 |

한화 |

Underperform(유지) |

13,000(▲1,300) |

최악은 지났지만 여전히 비싸다 |

|

|

댓글목록