뉴스·공시

리포트 카테고리

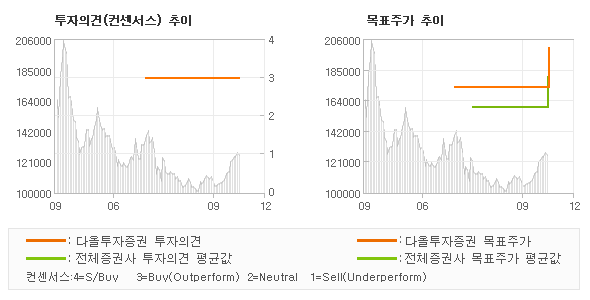

다올투자증권에서 24일 HD현대마린솔루션(443060)에 대해 "기대보다 Himsen 성장, D/F 확대 초입"라며 투자의견을 'BUY'로 제시하였고, 아울러 목표주가로는 200,000원을 내놓았다.

다올투자증권 최광식 애널리스트가 동종목에 대하여 이번에 제시한 'BUY'의견은 다올투자증권의 직전 매매의견을 그대로 유지하는 것이고 그리고 최근 분기내 발표된 전체 증권사 리포트의 컨센서스와 비교를 해볼 경우에 오늘 발표된 투자의견은 대체적으로 평균치에 해당하는 수준으로, 이번 의견은 동종목에 대한 전체적인 흐름에서 크게 벗어나지 않은 것으로 분석되고 있다.

◆ Report briefing

다올투자증권에서 HD현대마린솔루션(443060)에 대해 "3Q24 어닝 서프라이즈 적정주가 20만원으로 상향. 어닝 서프라이즈는 고가 및 고수익의 D/F(힘센엔진) 부품 때문. 동사의 서비스 선박의 D/F 비중은 9%에 불과해서 HD한국조선해양 잔고에서 D/F 비중 58%까지 성장은 한참 남음. 락업 해제도 악재/부담 해소로 판단. 11월 8일, 6개월 락업 물량은 수급 부담보다는 악재 해소로 작동할 것으로 짐작. KKR은 롱 펀드 중심으로 블록딜을 진행 중인 것으로 안내."라고 분석했다.

또한 다올투자증권에서 "3Q24에 매출 4,613억원(YoY+29% QoQ+5%), 영업이익 834억원(+66%, +17%), OPM 18.1%(+4.1%p, +1.9%p), 지배주주순이익 585억원(+44%, +3%)의 서프라이즈를 시현. 벙커링을 제외한 핵심사업(AM, 친환경, 디지털)의 영업이익률이 29.6% (QoQ +2.5%p)로 더 좋아졌는데, 이는 1) 엔진부품의 매출 비중이 33%로 전분기대비 5%p 늘었고, 2) 엔진 안에서도 D/F 엔진 비중이 확대되었기 때문이라는 안내."라고 밝혔다.

◆ Report statistics

오늘 다올투자증권에서 발표된 'BUY'의견 및 목표주가 200,000원은 전체 컨센서스 대비해서 대체적으로 평균치에 해당하는 수준으로, 이번 의견은 동종목에 대한 전체적인 흐름에서 크게 벗어나지 않은 것으로 파악되며 목표가평균 대비 11.1% 초과하고 있는 것으로 집계되었다. 참고로 최근 증권사 매매의견 중에서 제일 보수적인 의견을 제시한 KB증권은 투자의견 'BUY'에 목표주가 160,000원을 제시한 바 있다.

[다올투자증권 투자의견 추이]

- 2024.10.24 목표가 200,000 투자의견 BUY

- 2024.07.25 목표가 173,000 투자의견 BUY

[전체 증권사 최근 리포트]

- 2024.10.24 목표가 200,000 투자의견 BUY 다올투자증권

- 2024.10.24 목표가 160,000 투자의견 BUY KB증권