뉴스·공시

증권사의 애널리스트들이 추천한 중대형주들 중, 인공지능 로직이 기업의 실적, 최근 공시, 수급 등을 추가로 분석하여 엄선한 투자 유망 종목군입니다.

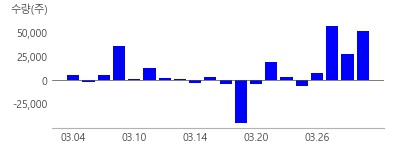

현대백화점(069960)

- 개요: 대형 백화점 사업을 영위하는 업체

- 전일 종가: 59,900원 (0.5%)

- 목표가: 78,500원

★ 투자포인트

2025년 1분기 실적은 매출액 9,850억원(+3.5% YoY), 영업이익 1,059억원으로 영업이익 시장기대치 948억원을 상회할 것으로 예상된다. 백화점 부분은 2025년 1분기 백화점 매출은 설 특수 등으로 1% 중반대 성장률이 예상된다. 카테고리별로는 시계·보석류, 식품, 영패션이 강세를 보인 반면, 가전·리빙은 지속적으로 부진했다. 특히 시계·보석류는 롤렉스, 반클리프 아펠 등 신규 브랜드 입점 효과로 1분기 내내 두 자릿수 성장을 이어갔으며, 연매출 비중이 10%를 넘어설 것으로 전망된다. 전반적으로 의류, 식품, 프리미엄 카테고리 중심의 소비 트렌드가 지속되고 있다. 면세점은 일평균 매출이 매월 증가하고 있는 것으로 추정된다. 지누스는 1분기 매출과 이익이 전분기 대비 둔화될 수 있으나, 전년 대비로는 큰 폭의 개선이 예상된다. (3/31, 유안타증권)

★ 주요 주체 매매 동향

1. 최근 연기금 매수강세, 3일간 14만주 순매수

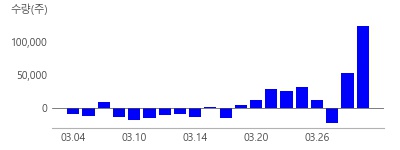

아모레퍼시픽(090430)

- 개요: 국내 화장품 업계 선두 기업

- 전일 종가: 101,400원 (-2.97%)

- 목표가: 161,000원

★ 투자포인트

1Q25 실적은 매출액 10,406억원(YoY +14%), 영업이익 967억원(YoY +33%)으로 시장 기대치에 부합할 전망이다. 코스알엑스는 예상보다 저조하겠으나, 자체 브랜드 호실적이 상쇄할 것으로 예상한다. 자체 브랜드는 비중국 해외 전반적으로 기대치 상회가 기대되며, 중국도 계획보다 적자 축소 속도가 빠른 것으로 파악된다. (3/31, 미래에셋증권)

★ 주요 주체 매매 동향

1. 최근 금융투자 매수강세, 3일간 15만주 순매수

2. 최근 기관 매수강세, 3일간 14만주 순매수

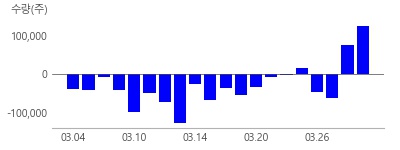

HD현대일렉트릭(267260)

- 개요: 현대그룹의 중전기기 전문업체

- 전일 종가: 292,000원 (-4.26%)

- 목표가: 487,000원

★ 투자포인트

1Q25 영업실적 yoy 대호조 & 당사 종전 전망치 다소 초과 전망. 1Q25 Good Start. 올해도 호실적(매출 고성장, 수익성 개선 지속) 전망: 2025 년 연결영업실적은 매출 40,483 억원(yoy +22%), 영업이익 9,141 억원(yoy +37%), 영업이익률 22.6%(yoy 2.5%P↑)로서 2022 년 턴어라운드 후 매년 지속되고 있는 호실적 흐름이 올해도 그대로 지속될 것으로 전망. 첫 분기부터 Good Start 를 끊을 것으로 예상됨에 따라 올해도 매출은 yoy +20% 내외의 고성장을, 영업이익은 yoy +30% 이상의 가파른 성장을 지속할 것이라는 전망은 유의성 충분 판단 (3/31, LS증권)

★ 수급 동향

1. 최근 5일 누적 순매수 (주)

개인 15만, 외인 -25만, 기관 8.7만

2. 최근 20일 누적 순매수 (주)

개인 11만, 외인 -39만, 기관 27만

뉴스속보

- 4월 24일 AI가 엄선한 우량 종목 라씨로

- 증권사 리포트 총정리, SGC에너지 상승여력 68.5% 라씨로

- [리포트 브리핑]HD현대일렉트릭, '과도한 걱정은 하지 말자' 목표가 470,000원 - KB증권 라씨로

- [리포트 브리핑]HD현대일렉트릭, '분기 매출액 1조원 달성' 목표가 350,000원 - SK증권 라씨로

- [리포트 브리핑]HD현대일렉트릭, '수익성 좋은 북미 매출비중 높아지며 실적 우상향 전망' 목표가 480,000원 - BNK투자증권 라씨로

- [리포트 브리핑]HD현대일렉트릭, '1Q25 Re: 호황과 우려 사이 시험대, 긍정에 무게' 목표가 420,000원 - 신한투자증권 라씨로

- [리포트 브리핑]HD현대일렉트릭, '서프라이즈는 없었지만, 과도한 주가 하락' 목표가 400,000원 - 대신증권 라씨로

- [리포트 브리핑]HD현대일렉트릭, '단단한 실적' 목표가 500,000원 - 하나증권 라씨로

- [리포트 브리핑]HD현대일렉트릭, '우호적인 사업환경 지속' 목표가 460,000원 - IBK투자증권 라씨로

- [리포트 브리핑]HD현대일렉트릭, '양호한 1분기 실적이었지만' 목표가 440,000원 - NH투자증권 라씨로