뉴스·공시

특징주, 에코프로비엠-2차전지(소재/부품) 테마 상승세에 7.42% ↑

2024/10/28 13:47 라씨로

28일 2차전지(소재/부품) 테마가 전일 대비 3.00% 상승하면서 강세를 보이는 가운데 관련주로 주목받고 있는 에코프로비엠(247540)이 전일 대비 7.42% 상승하며 급등하고 있다.

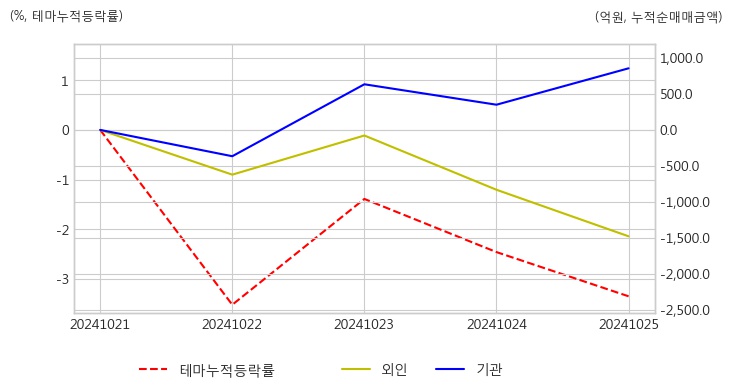

◆2차전지(소재/부품) 테마 강한 상승세 +3.00% 최근 5일 기관/개인 1675.20억원 순매수

최근에 하락흐름이 다소 주춤했었던 2차전지(소재/부품) 테마는 이 시간 전일 대비 3.00% 오르며 강한 상승세를 보이고 있다. 이 기간 동안 기관과 개인은 관련 종목을 856.76억원, 818.44억원어치 사모았고, 외국인은 -1,479.44억원 순매도 한 것으로 나타났다.

<그래프> 주체별 매매동향

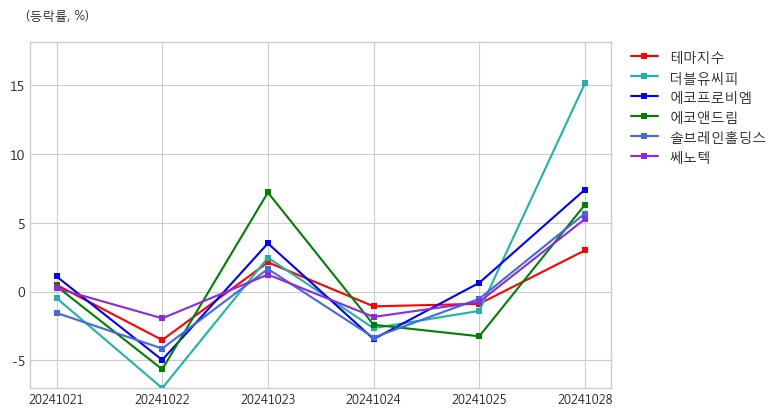

◆더블유씨피(15.15%), 에코프로비엠(7.42%) 등이 상승 주도

이 시각 현재 2차전지(소재/부품) 테마 내의 종목들이 전반적으로 상승세를 보이며 좋은 모습을 보여주고 있다. 상승폭으로는 더블유씨피가 15.15%로 선두권에 있으며 에코프로비엠(7.42%), 에코앤드림(6.32%) 등이 오름세를 보이고 있다.

<그래프> 2차전지(소재/부품) 테마 주요 종목 등락률

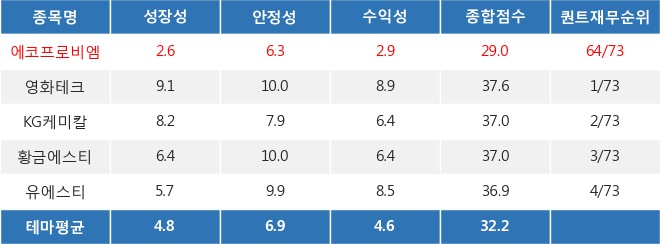

◆에코프로비엠의 퀀트 재무 점수 29.04점, 테마 내 64위

에코프로비엠의 퀀트 재무 점수는 29.04점으로 2차전지(소재/부품) 관련 다른 종목 평균 보다 안정성과 수익성, 성장성 점수가 모두 낮은 편이다.

이는 에코프로비엠이 상대적으로 재무적 측면에서 투자 매력도가 그다지 높지 않다는 것으로 해석될 수 있다.

반면에 영화테크는 다른 종목 평균 대비 높은 성장성과 안정성, 수익성 점수로 퀀트 재무 순위 1위를 차지했다.

<표>테마내 재무점수 상위 종목

※퀀트 재무 점수는 로보알고리즘이 각 기업의 매출액증가율, 자기자본증가율, 부채비율, 유동비율, ROA, ROE 등을 토대로 분석한 결과이다.

◆2차전지(소재/부품) 테마 강한 상승세 +3.00% 최근 5일 기관/개인 1675.20억원 순매수

최근에 하락흐름이 다소 주춤했었던 2차전지(소재/부품) 테마는 이 시간 전일 대비 3.00% 오르며 강한 상승세를 보이고 있다. 이 기간 동안 기관과 개인은 관련 종목을 856.76억원, 818.44억원어치 사모았고, 외국인은 -1,479.44억원 순매도 한 것으로 나타났다.

<그래프> 주체별 매매동향

◆더블유씨피(15.15%), 에코프로비엠(7.42%) 등이 상승 주도

이 시각 현재 2차전지(소재/부품) 테마 내의 종목들이 전반적으로 상승세를 보이며 좋은 모습을 보여주고 있다. 상승폭으로는 더블유씨피가 15.15%로 선두권에 있으며 에코프로비엠(7.42%), 에코앤드림(6.32%) 등이 오름세를 보이고 있다.

<그래프> 2차전지(소재/부품) 테마 주요 종목 등락률

◆에코프로비엠의 퀀트 재무 점수 29.04점, 테마 내 64위

에코프로비엠의 퀀트 재무 점수는 29.04점으로 2차전지(소재/부품) 관련 다른 종목 평균 보다 안정성과 수익성, 성장성 점수가 모두 낮은 편이다.

이는 에코프로비엠이 상대적으로 재무적 측면에서 투자 매력도가 그다지 높지 않다는 것으로 해석될 수 있다.

반면에 영화테크는 다른 종목 평균 대비 높은 성장성과 안정성, 수익성 점수로 퀀트 재무 순위 1위를 차지했다.

<표>테마내 재무점수 상위 종목

※퀀트 재무 점수는 로보알고리즘이 각 기업의 매출액증가율, 자기자본증가율, 부채비율, 유동비율, ROA, ROE 등을 토대로 분석한 결과이다.

뉴스속보

- 코스피·코스닥 하락 전환…원·달러 환율 1460원대 돌파 한국경제

- 코스피·코스닥 상승 출발…원·달러 환율 1458원대 한국경제

- 코스피, 휴일 앞둔 '눈치보기'에 약보합…환율 1455원 넘어서 한국경제

- 코스피, 외국인·기관 매도에 약보합권으로 내려앉아 한국경제

- 코스피, 개인 매수에도 강보합 그쳐…환율 달러당 1452원 한국경제

- 23일, 외국인 코스닥에서 에코프로비엠(+0.61%), 엔켐(+6.5%) 등 순매수 한국경제

- 에코프로그룹 가족사, 우수기업 인증 연이어 획득 뉴스핌

- 20일, 외국인 코스닥에서 에코프로비엠(-3.79%), 브이티(-5.7%) 등 순매수 한국경제

- [개장시황] "美 FOMC 쇼크" 여전…코스피, 2400선도 "위태" 뉴스핌

- '파월 쇼크' 여진 계속…코스피 1%대 하락·환율 1450원 출발 한국경제