증권가속보

게시판버튼

게시글 내용

증권사의 애널리스트들이 추천한 중대형주들 중, 인공지능 로직이 기업의 실적, 최근 공시, 수급 등을 추가로 분석하여 엄선한 투자 유망 종목군입니다.

SOOP(067160)

- 개요: SNS플랫폼 및 모바일, 인터넷게임 공급업체

- 전일 종가: 85,000원 (-1.96%)

- 목표가: 127,000원

★ 투자포인트

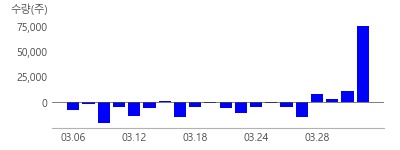

1Q25 Pre: 컨센서스 부합 전망. 라이브 스트리밍, 팬덤과 수익화를 강점으로 성장. 투자의견 Buy 및 목표주가 150,000원 유지: SOOP은 현재 역사적 하단 수준인 12MF P/E 9배 수준에서 거래되고 있다. 1) 글로벌 SOOP 동시 송출 확대, 2) 별풍선 지속 성장, 3) 플레이디 인수가 진행 중인 현재 기대보다는 우려를 반영한 주가다. 매도 실익이 크지 않은 구간이며 상기한 3가지의 성과 확인에 따른 장기적 비중확대 접근이 유효하다 판단한다. (4/2, 하나증권)

★ 주요 주체 매매 동향

1. 최근 연기금 매수강세, 3일간 2.9만주 순매수

롯데관광개발(032350)

- 개요: 여행업 영위업체

- 전일 종가: 8,330원 (1.34%)

- 목표가: 14,000원

★ 투자포인트

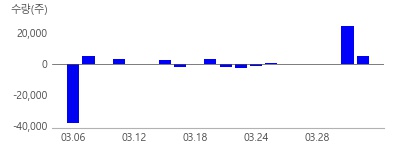

1분기 연결 매출액 1,219억원(QoQ +10%, YoY +15%), 영업이익 136억원 (QoQ +325%, YoY +48%)으로, 1Q 카지노 방문객 수 및 드롭액 역대 최대치 경신하며 실적 호조 예상. 한중 관계 개선 및 위안화 강세로 중국 방문객 수 견조하게 유지될 전망. 우려와 달리 가파른 성장이 지속될 전망으로, 저점 매수 기회로 판단 (4/2, 대신증권)

★ 주요 주체 매매 동향

1. 최근 연기금 매수강세, 3일간 14만주 순매수

아모레퍼시픽(090430)

- 개요: 국내 화장품 업계 선두 기업

- 전일 종가: 108,600원 (2.55%)

- 목표가: 166,000원

★ 투자포인트

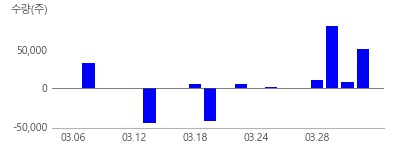

1분기 실적은 연결 매출 1조 262억원(YoY+13%), 영업이익 1.1천억원 (YoY+49%, 영업이익률 11%) 전망되며, 컨센서스(980억원)를 상회할 전망이다. 상회 요인은 선택과 집중의 일환으로 생각되며, 자체 브랜드 수요 강세로 ①북미/EMEA → 높은 수익성, ②국내 성장 채널 집중 → 내수 수익성 상승, ③중국 적자 축소 → 해외 이익 체력 상승 등으로 전사 수익성이 11%에 안착, 시장 기대치를 넘어설 것으로 기대한다. 특히 중국 손실 축소와 글로벌 리밸런싱 강화로 해외 영업이익이 국내를 상회하기 시작한 점이 주목된다. COSRX의 부진은 아쉬우나 이는 주가에 기반영 판단하며, 라네즈와 이니스프리, 에스트라 등주요 스킨케어 브랜드의 글로벌 확산이 가속화되며 COSRX의 실적 변동을 충분히 상쇄해 줄것으로 기대한다. COSRX는 매출 1.1천억원(YoY-30%), 영업이익 306억원(YoY-49%, 영업이 익률 28%) 추산한다. (4/2, 하나증권)

★ 주요 주체 매매 동향

1. 최근 기관 매수강세, 3일간 51만주 순매수

2. 최근 연기금 매수강세, 3일간 19만주 순매수

3. 최근 투자신탁 매수강세, 3일간 9만주 순매수