증권가속보

게시판버튼

게시글 내용

증권사의 애널리스트들이 추천한 중대형주들 중, 인공지능 로직이 기업의 실적, 최근 공시, 수급 등을 추가로 분석하여 엄선한 투자 유망 종목군입니다.

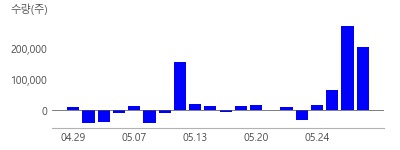

한미반도체(042700)

- 개요: 국내 대표적인 반도체 후공정 장비업체

- 전일 종가: 169,200원 (3.8%)

- 목표가: 190,000원

★ 투자포인트

동사는 주요 메모리 업체향으로 TSV TC본더를 메인 벤더로 납품 중. 메모리 업체들의 공격적인 HBM Capa 증설과 스택 수 증가가 지속될 것으로 전망하며 이에 따라 TC본더 수요 역시 증가한다는 판단. 또한 HBM 선두 업체향 공급 레퍼런스를 기반으로 후발 업체들의 장비 요청이 증가하고 있어 글로벌 고객사 확장 역시 기대. HBM4 이후에도 경쟁력 유지 전망. 기술 난이도 감안시 27~28년까지도 TC본딩 방식을 병행할 것으로 전망하며 동사 역시 하이브리드 본더 개발을 지속하고 있어 장비 수요 감소 우려는 이르다는 판단 (5/29, DS투자증권)

★ 주요 주체 매매 동향

1. 최근 연기금 매수강세, 3일간 16만주 순매수

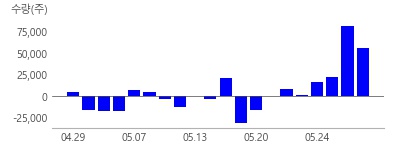

원익QnC(074600)

- 개요: 반도체용 석영유리 제품 제조업체

- 전일 종가: 34,300원 (0.0%)

- 목표가: 47,300원

★ 투자포인트

2분기 예상 매출액과 영업이익은 각각 2,216억원(YoY +9%, QoQ +2%), 353억원(OPM 16%, YoY +26%, QoQ +8%)으로 추정. 1)국내 메모리반도체 고객들의 가동률 회복 및 Migration 투자, 2)해외 T사 중심의 물량 회복 강도가 예상대비 높다는 점을 고려하면 쿼츠/세정 실적 성장에 대한 가시성은 높아질 것으로 전망하기 때문. 참고로 동사는 반도체 Downcycle에서도 2023년 연간 Capex를 1,800억원 수준 집행하며 쿼츠 중심의 선제적인 Capa를 확보한 바. 2025년 해당 부문의 예상 매출액이 4,000억원을 육박하고, '모멘티브외' 본업부문의 연간 영업이익이 1,000억원(OPM 17%)에 달할 것으로 전망된다는 점에 주목해야 한다는 판단 (5/29, 유안타증권)

★ 주요 주체 매매 동향

1. 최근 연기금 매수강세, 3일간 4.5만주 순매수

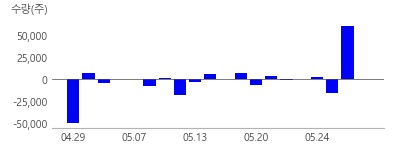

LG전자(066570)

- 개요: 글로벌 가전 및 정보통신기기 제조업체

- 전일 종가: 110,500원 (1.1%)

- 목표가: 144,000원

★ 투자포인트

전일 주가 상승 원인은 HVAC의 미국 데이터센터 수주. HVAC(Heating, Ventilation, Air Conditioning) 부문은 LG전자 B2B 사업의 핵심. 에어컨 매출액 중에 절반 이상이 HVAC. 해당 부문은 계절성도 없고, 수익성도 상대적으로 높음. 1분기 호실적 및 2분기 양호한 가이던스에도 불구하고 주가 급등하기 전 밸류에이션은 PBR 0.8배 미만에 불과. 금번 데이터센터 수주 건의 진위 여부를 떠나 데이터센터 관련 공조시스템 공급 이력 및 향후 해당 수혜 가능성이 부각된 만큼 극심한 저평가 영역은 탈피할 것으로 판단. PBR 1배 이상의 정당화에 성공. 향후에는 또 다른 B2B 핵심 사업부인 전기차 및 로봇 등의 추가 모멘텀이 주가 상승의 배경이 될 것으로 예상 (5/29, 하나증권)

★ 주요 주체 매매 동향

1. 최근 연기금 매수강세, 3일간 54만주 순매수